导语

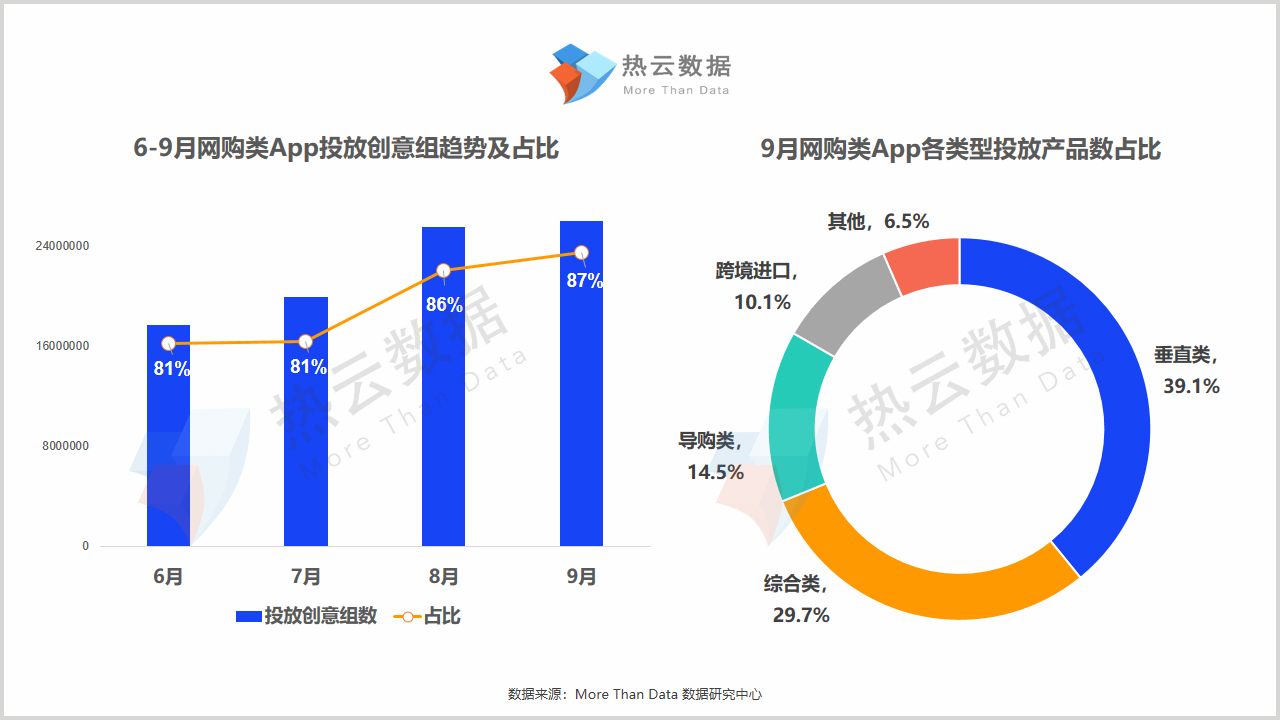

根据热云数据ADI监测数据显示,6-9月网购类App投放创意组数稳步增长,9月份占比已达87%,稳居应用App各类型投放创意组数第一位。从9月份网购类App各类型投放产品数占比来看,垂直类已超过综合类,占比接近40%。在6-7月年中大促期间,垂直类电商明显加大投放力度,虽然8-9月有所下滑,但在双11前夕,有望再次达到买量高峰。

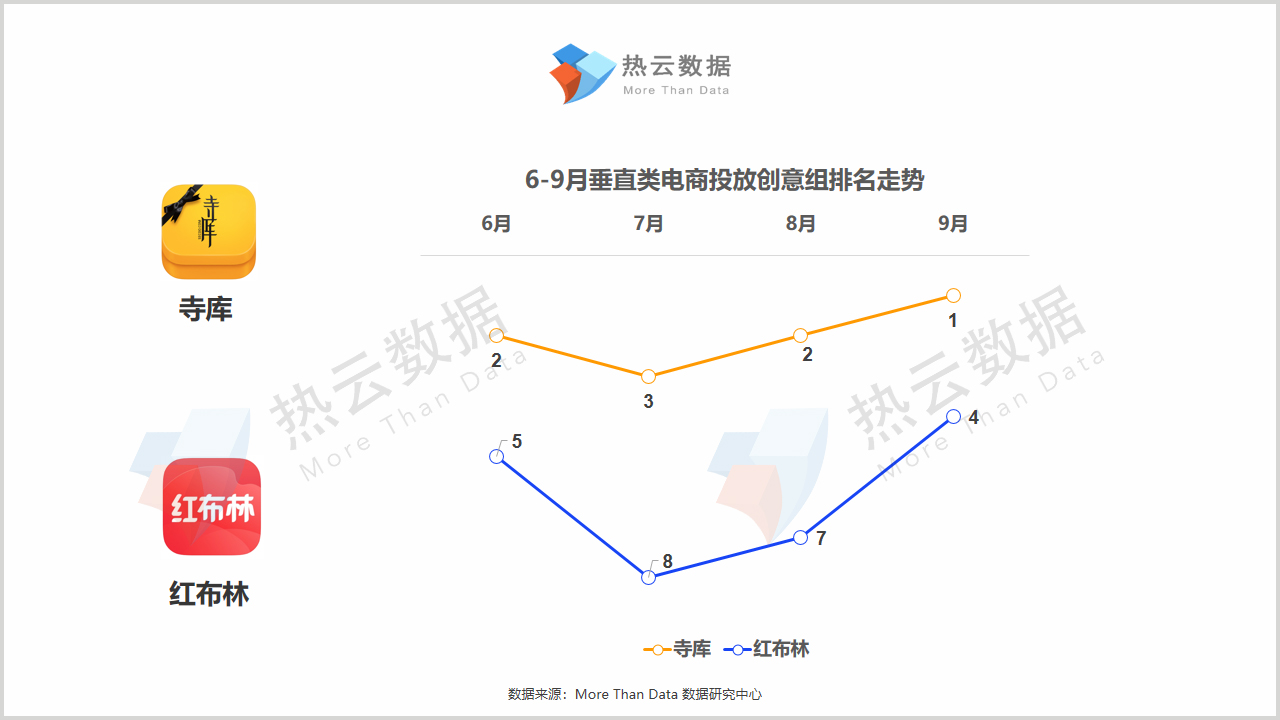

从9月份垂直类电商投放创意组数排名来看,奢侈品电商表现尤为亮眼,前5名中占有两个席位。疫情期间,奢侈品行业曾陷入空前困境,特别是线下实体商业遭受巨大打击。在传统渠道一蹶不振之时,各品牌商积极谋求变革,突破渠道限制,加快数字化转型。随着疫情防控稳定可控,奢侈品线上渠道表现出强劲韧性,通过电商平台购买奢侈品消费者逐渐增加,疫情后线上占比有望继续增大。本篇文章将具体分析9月奢侈品电商投放Top2的《寺库》和《红布林》的买量表现。

正文

根据热云数据ADI监测数据显示,6-9月奢侈品电商《寺库》和《红布林》投放创意组数排名一路上涨。《寺库》的投放力度一直保持在前3名的水平并于9月份上升到首位,而《红布林》同样利用暑期而加大投放力度,在9月份已上升至垂直类电商买量排名的第4位。《寺库》凭借全球货源及线上线下结合的模式,提供奢侈品购物和服务。而《红布林》则通过C2B2C的创新模式,为用户提供既可购买又可寄卖的二手奢侈品交易平台。

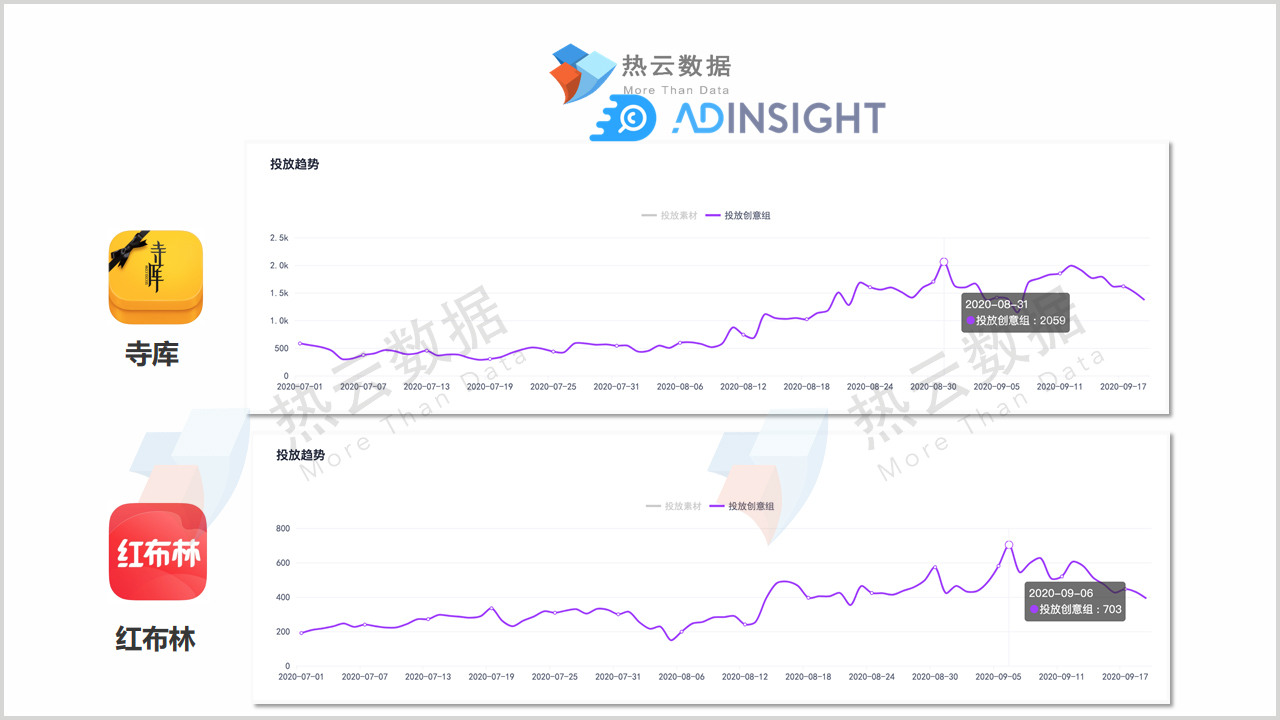

根据热云数据ADI对于《寺库》和《红布林》近3个月投放创意组走势的监测数据,两款App在投放上有明显的重合期,均于8月中旬开始起量,9月份又继续保持着较高的投放力度。具体来看,《寺库》将八月底的七夕情人节作为重要的销售节点,同时9月份适逢秋冬换季期,是服装、鞋履等销售旺季,故加大了投放力度。《红布林》则通过8-9月的集中买量为自身的“99惜物节”提前造势。

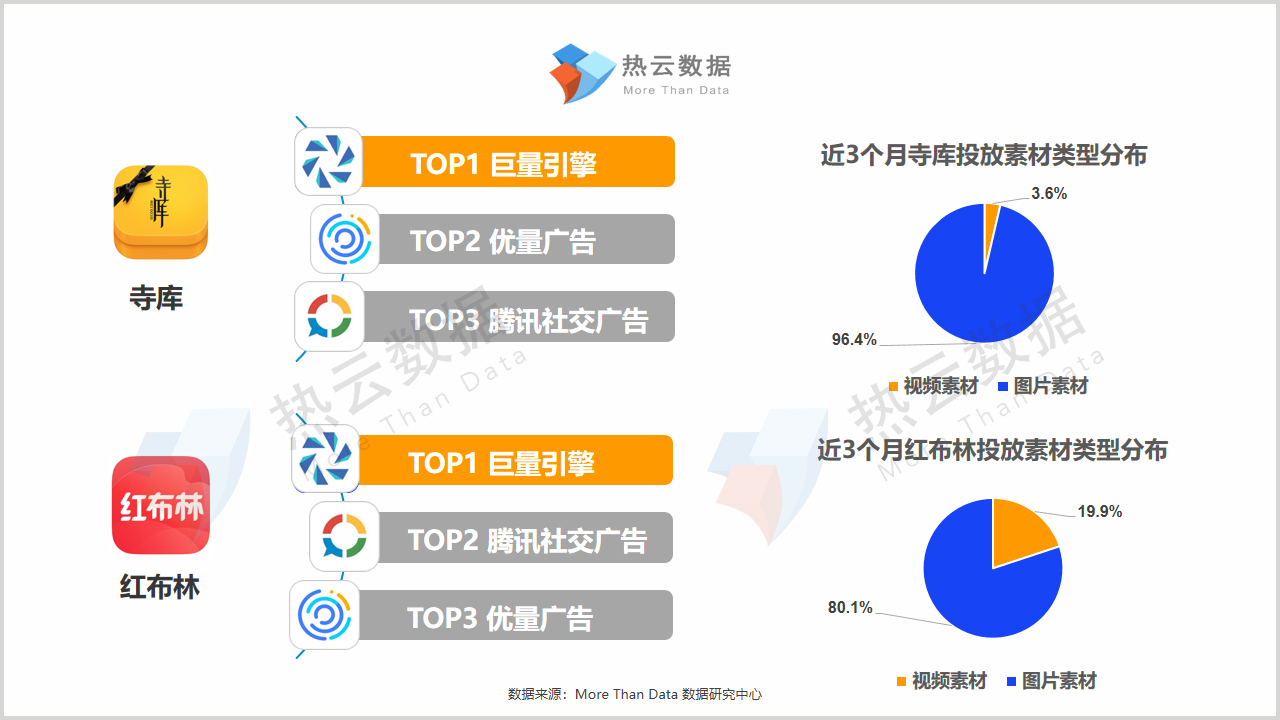

从《寺库》和《红布林》投放渠道的数据对比上看,均以“头腾”系为主,巨量引擎占比排在第一位,其中,《寺库》在巨量引擎的投放占比超9成,《红布林》超7成。从两者素材类型分布上看,《红布林》的投放素材类型更加多样化,视频素材占比接近20%,同时,双图、三图、多图合计占比接近8%。

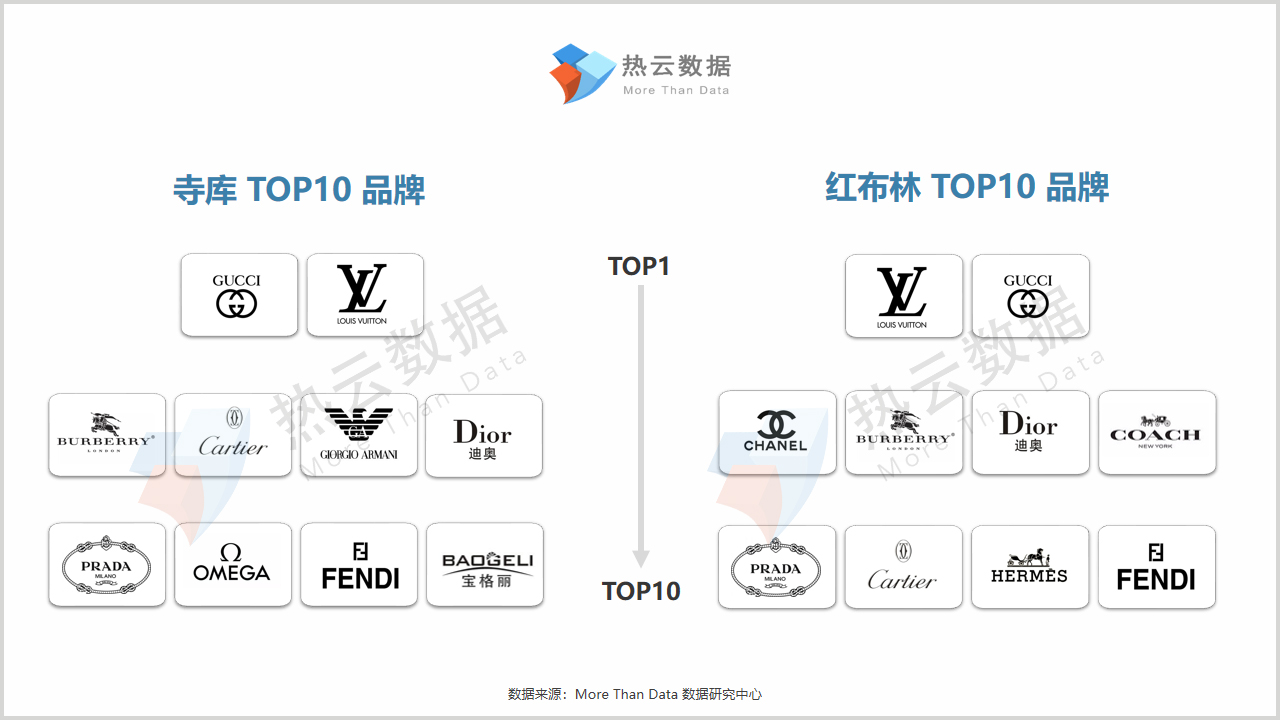

热云数据通过对《寺库》和《红布林》热门投放文案的对比发现,两者在Top10品牌上有明显的交集,重合率达70%,同时,在品类上以包包、服饰、鞋履和腕表为主。以下是两大平台Top 10品牌以及各主要品类HOT投放品牌Top3展示:

奢侈品由于客单价高、消费频次低、真伪难辨等特质,抬高了线上渠道销售的准入门槛。热云数据通过对《寺库》和《红布林》投放素材的对比发现,两者都在强调“正品行货”,以最大程度获取用户信任。《寺库》凭借纳斯达克上市公司的背景以及一线品牌的直接授权为平台做信任背书,《红布林》则通过与中检集团等第三方正品鉴定机构合作,并结合20道鉴定流程、假一赔三等具体措施以获取消费者对平台的认同。

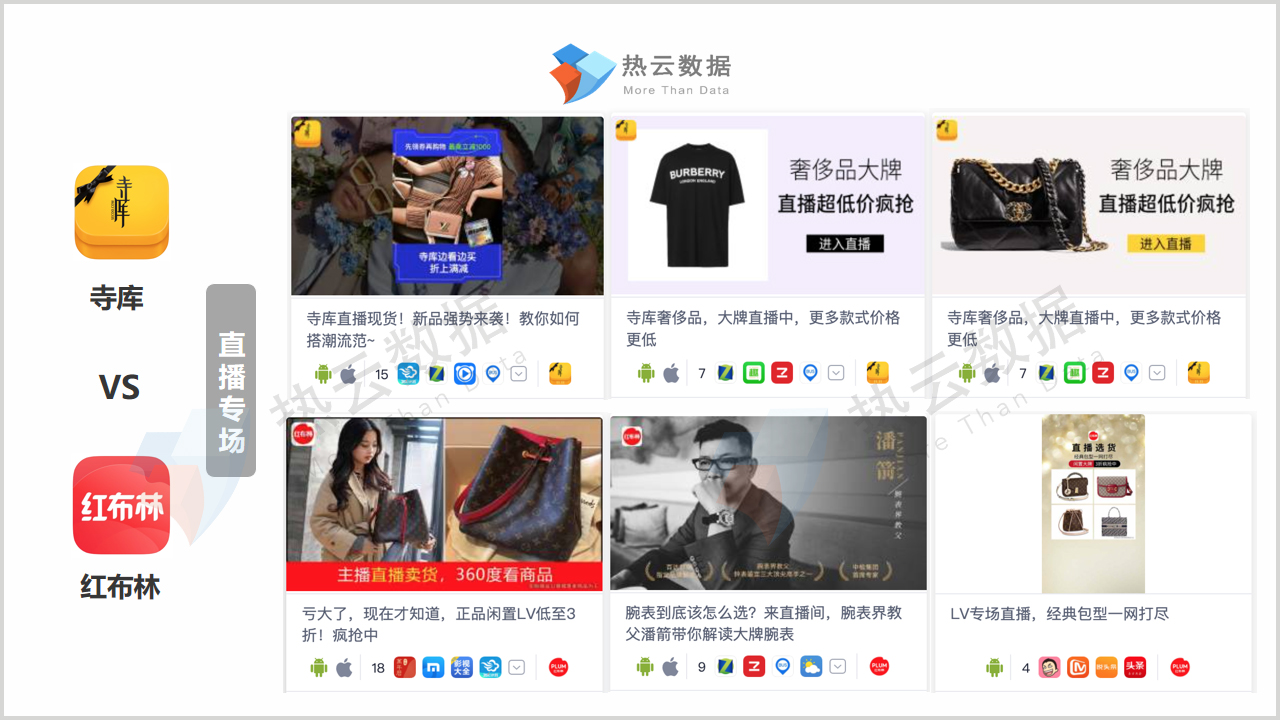

同时,两者都选择借助直播带货的方式,通过360度无死角实物展示,进一步获取用户信任。通过直播可以真实展示商品全貌,如成色、纹理、缝合、走线等细节,同时,对于二手商品来说,用户可以对商品瑕疵、损坏程度等有直观了解,加速购买决策。

除此之外,两大奢侈品平台都在向用户传达“奢侈生活并不贵”,“工薪阶层也能享受品质生活”的理念,以消除用户在金钱上的顾虑。《寺库》采取免息分期购的方式,用“每日仅需十几块”打动消费者,《红布林》则用“全新闲置正品大牌1折起”等优惠折扣价格吸引用户购买。

从用户获取的角度来看,《寺库》通过限时抢购和新人红包相结合的方式进行获客,而《红布林》则采用了买卖双向补贴的方法,买方可以领红包,卖方则可以享受佣金减免或返现。

热云数据发现虽然《寺库》和《红布林》在品牌和品类上高度重合,但是根据平台属性不同,在投放热门文案上有明显差距。《寺库》更加凸显全球货源、商品稀缺性、购物分期、物流极致服务以及专属的奢侈品风尚,而《红布林》更加强调日本中古货源、大牌捡漏、买卖双向服务以及传递时髦生活并不贵的生活理念。

来源:热云数据微信公众号(reyunshuju)