导语

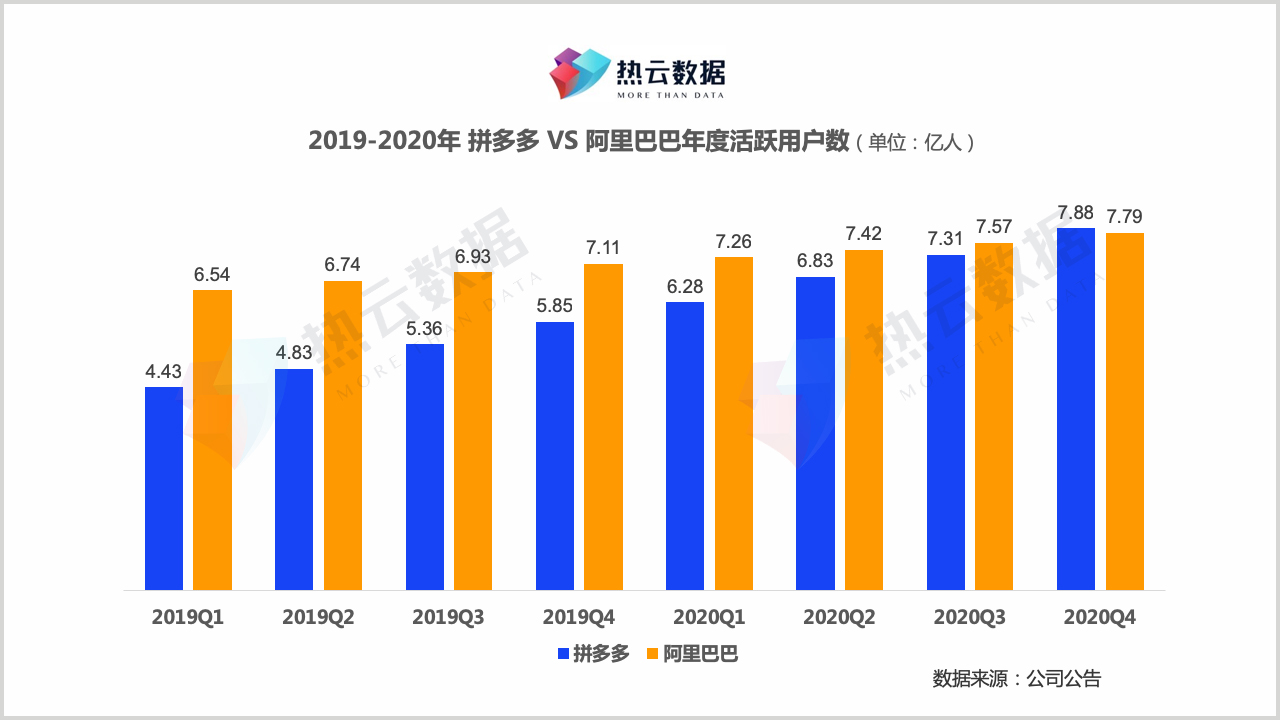

电商江湖,风云再起。倒退几年,应该无人想到在中国电子商务市场格局已定的情况下,半路杀出个拼多多,更不会有人想到阿里巴巴用了二十多年积累的用户数量,拼多多仅用了不到六年便已达成。近日,拼多多财报显示,截止到2020年底,年度活跃买家数量达到了7.88亿,首次超过了阿里巴巴的7.79亿,尽管在月度活跃买家数和用户年度平均消费额上与阿里巴巴仍然存在一定差距,但丝毫没有影响此刻拼多多极高的话题讨论热度。回顾拼多多的发展历程,在阿里巴巴平台模式、京东自营+平台模式已经十分成熟的情况下,拼多多在微信10亿用户流量的基础上,运用“社交+拼团”的模式实现了成功逆袭。

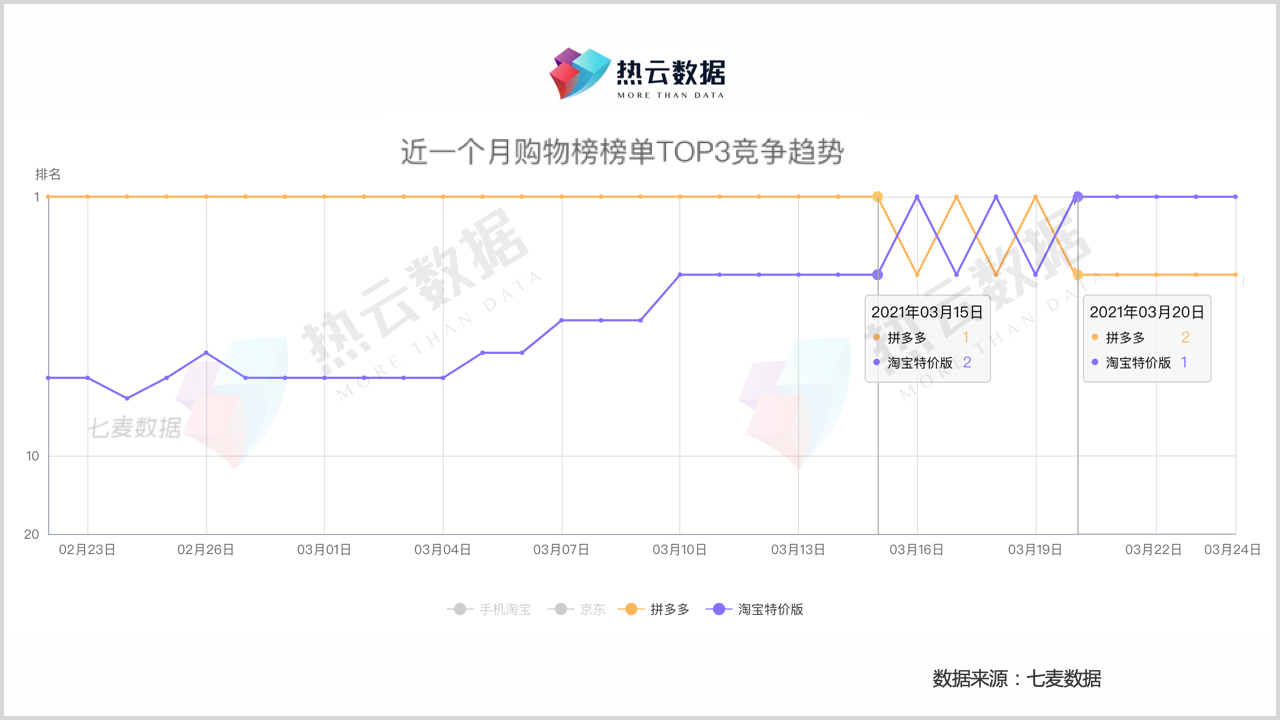

在拼多多不断发展壮大的过程中,势必会引起电商老大哥阿里巴巴的重视。从战略布局的角度来看,为了遏制拼多多在下沉市场的不断渗透,阿里巴巴势必会打造一款旗舰级App与之抗衡,因此,淘宝特价版的横空出世实属必然。“好货便宜不用拼”这个slogan被大众解读为剑指拼多多,双方之间的火药味也越来越浓。从近一个月App Store 购物榜榜单的情况看,2月下旬到3月中旬拼多多稳居第一位,3月中旬之后淘宝特价版开始发力,现已超过拼多多,二者可谓有来有往,热闹非凡。本篇文章将对《拼多多》和《淘宝特价版》的投放内容做具体分析。

正文

热云数据发现,由于《拼多多》和《淘宝特价版》的核心用户群以三四线城市的下沉市场为主,价格优势仍是吸引用户的不二法宝,但从投放的内容来看,二者的营销策略有所差别。《拼多多》主打9.9元低价抢购策略,并以高单价的商品作为噱头吸引用户,而《淘宝特价版》采用了1元秒杀策略,从使用频次极高的厨卫小电入手打动用户。

“官方百亿补贴”是这两大电商平台的一致性动作,但补贴背后的目的大有不同。《拼多多》的百亿补贴瞄准正品大牌,为的是提升品牌的整体调性,在原有用户的基础上拉动一二线城市的人群。而《淘宝特价版》在阿里系各平台分工明确的背景下,在品牌上并无特定的指向性,主要目的是通过官方补贴进一步拉低商品价格,用“更实惠”吸引用户。

与天猫和京东的B2C模式不同,《拼多多》和《淘宝特价版》主要突出其C2M的优势,即消费者与工厂直连,通过缩短商品流通的供应链来获得更低的价格,这一特点在二者投放的素材中亦有大量体现。在日常消费品方面,二者与全国产业带合作,通过厂家直销的方式,跳过经销商、零售商等环节,做到了没有中间商赚差价。同时,在生鲜农产品方面,《拼多多》突出了其城乡供应链的优势,能够将商品从田间地头直接送到消费者手中。

针对下沉市场用户空闲时间较长这一特性,两款App运用“电商+网赚游戏”的模式,将虚拟游戏世界和实际消费场景相结合,在增加用户参与度和活跃性的基础上,促进老用户的复购,并且运用社交手段进行拉新。具体来看,《拼多多》投放了大量“天天领现金”的素材,通过邀请好友加速提现时间,每日最高可领100元。《淘宝特价版》则通过“发财鸭”、“1分钱好礼”、“财神送现金”等多种玩法增加用户在平台上的停留时间,并用红包可提现来吸引用户。

尽管在低价策略、补贴目的、社交玩法等方面两款App有所区别,但热云数据通过对投放内容的分析发现,《拼多多》和《淘宝特价版》在宣扬民族品牌方面呈现高度的一致性。随着国产品牌的强势崛起,“国潮”成为新一代年轻人追捧的对象。美妆品牌花西子、无人机品牌大疆、汽车品牌五菱宏光以及具有86年历史的国产飞跃牌运动鞋都在两款App的投放素材中有所体现。

目前,《拼多多》正在大力发展社区团购业务,旗下多多买菜发展的如火如荼。根据官方口径,多多买菜已在全国300个城市上线,并且规模还在不断扩大。而巧合的是,阿里巴巴也在近期宣布成立MMC事业群,同样聚焦社区团购,并且投入不设上限。热云数据预测,除电商业务外,二者在社区团购领域的争夺战同样不可避免。