导语

根据热云数据ADI监测报告显示, 2020年暑期手游买量市场(7-8月)新增率虽与上半年各月相比有所提升,但仍受今年疫情的影响而低于去年同期。从最近3个月iOS与安卓设备新增买量手游数量对比来看,两设备之间的比例未出现明显变化。可见,近期iOS下架无版号游戏的事件并未对暑期新增手游买量市场造成显著的影响。本次报告将阐述中日韩暑期手游买量市场的特征与趋势对比。

国内暑期手游买量市场

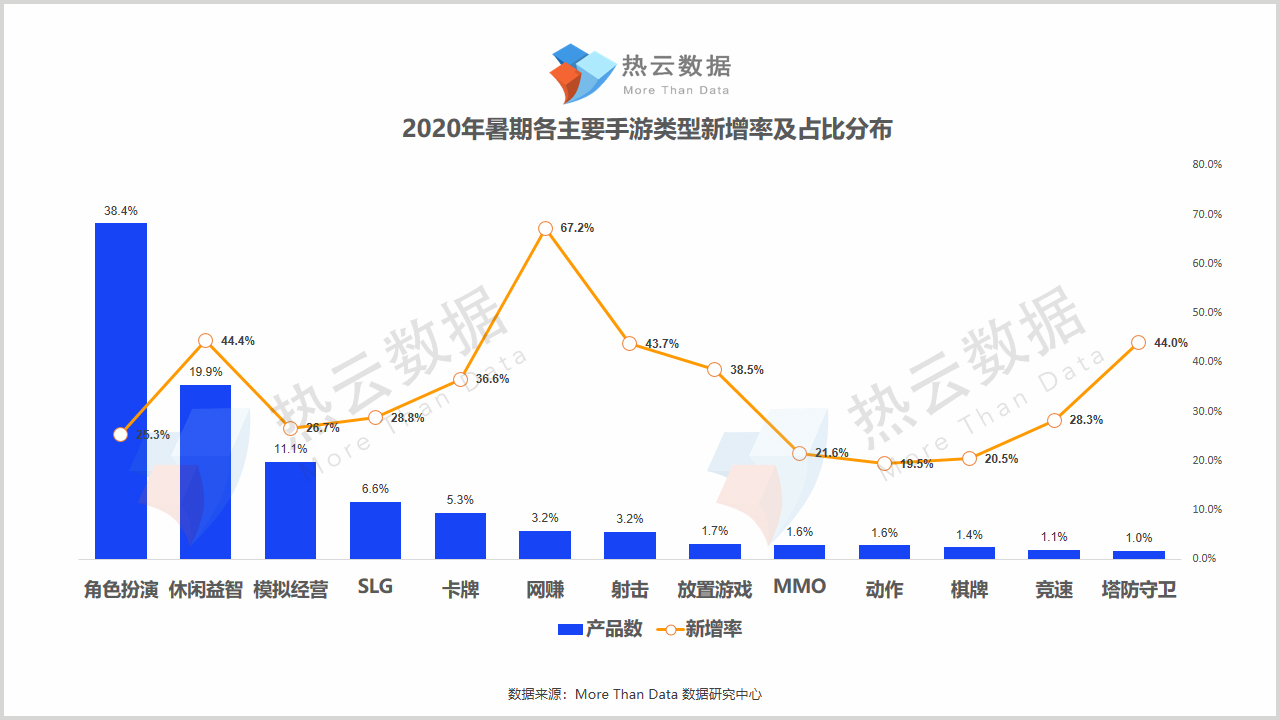

从2020年暑期各主要手游类型新增率来看:(1)轻度游戏新增率占比最高,休闲益智、网赚、射击、塔防守卫表现亮眼,其中,网赚类新增率占比超6成,成为暑期买量新增率最高的类型。(2)卡牌类在所有重度游戏中脱颖而出,新增率超3成。(3)MMO、角色扮演等重度游戏新增率较低,由于此类游戏投放生命周期较长,在暑期没有出现新品的集中爆

热云数据通过对暑期投放创意组Top 50分析发现:(1)从类型上看,卡牌类的《三国志幻想大陆》、SLG的《三国志战略版》、角色扮演类的《蓝月至尊版》、《新神魔大陆》等重度游戏仍占据买量市场的头部位置,但其他小众类型,如网赚类的《爱上消消消》,放置类的《最强蜗牛》等亦表现不俗。(2)从题材上看,三国仍是最热门的IP之一,Top50中有8个涉及三国题材,同时西游IP、金庸IP等也拥有很高的开发热度。

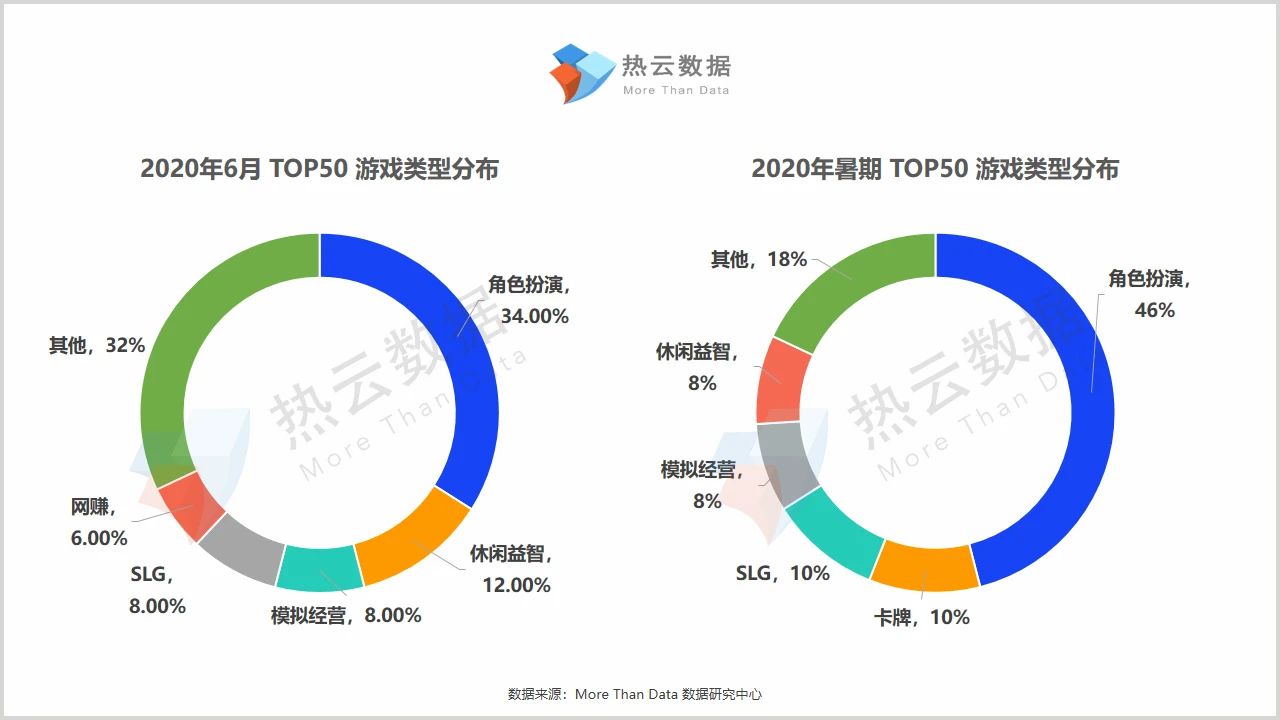

虽然角色扮演、SLG等类型在产品新增率上较低,但此类重度游戏在暑期明显加大了投放力度,展现出了旺盛的生命力。根据6月和暑期Top50 游戏所属类型的分布情况,热云数据注意到:(1)休闲益智类占比出现了明显下降,虽然此类游戏开发周期短,上线时间快,买量产品多,但缺乏头部买量力度大的产品。(2)暑期Top5类型占比超8成,6月Top5类型占比超6成,暑期游戏类型集中度明显增加。(3)暑期游戏类型的多样性小于6月份,棋牌、音乐舞蹈等小众类型受到挤压。

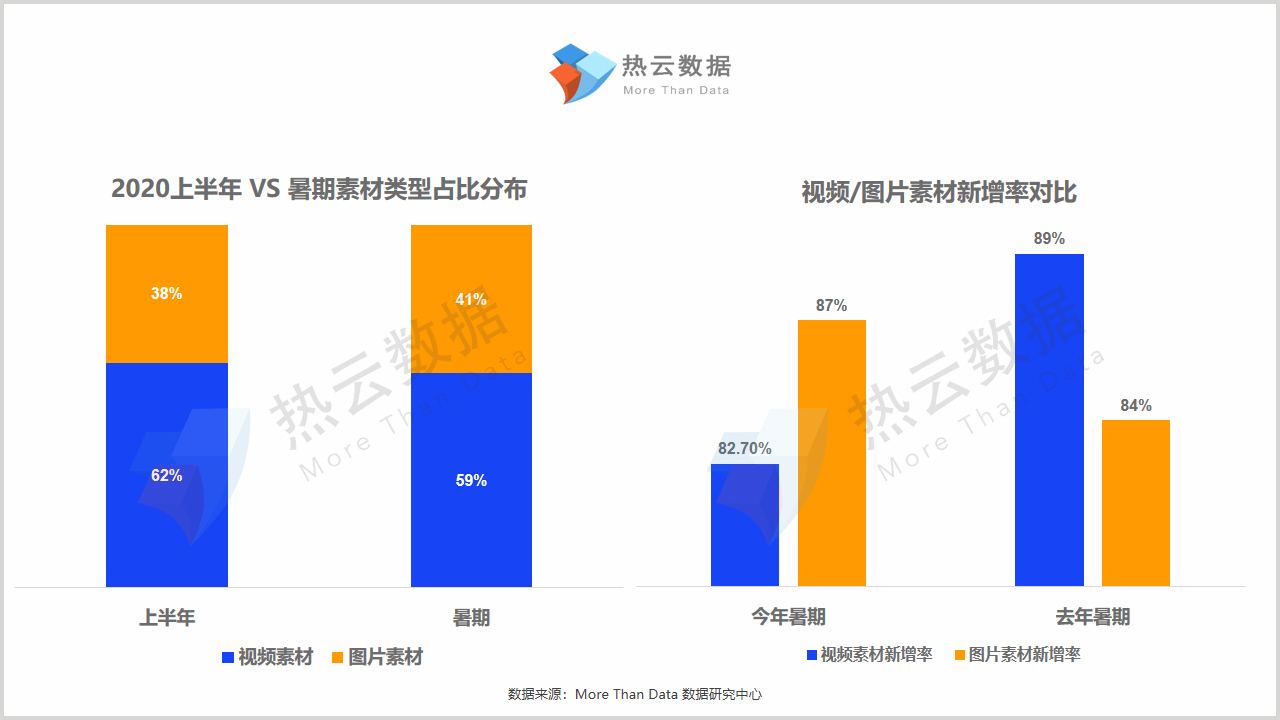

在投放素材类型占比方面,今年暑期视频广告的投放占比稍低于上半年。而从视频和图片素材新增率的对比上看,今年暑期的视频新增率略低于去年暑期的水平。可见,随着疫情的逐渐稳定,国内手游厂商对于创作新素材的水平日趋提升至过往的水平。

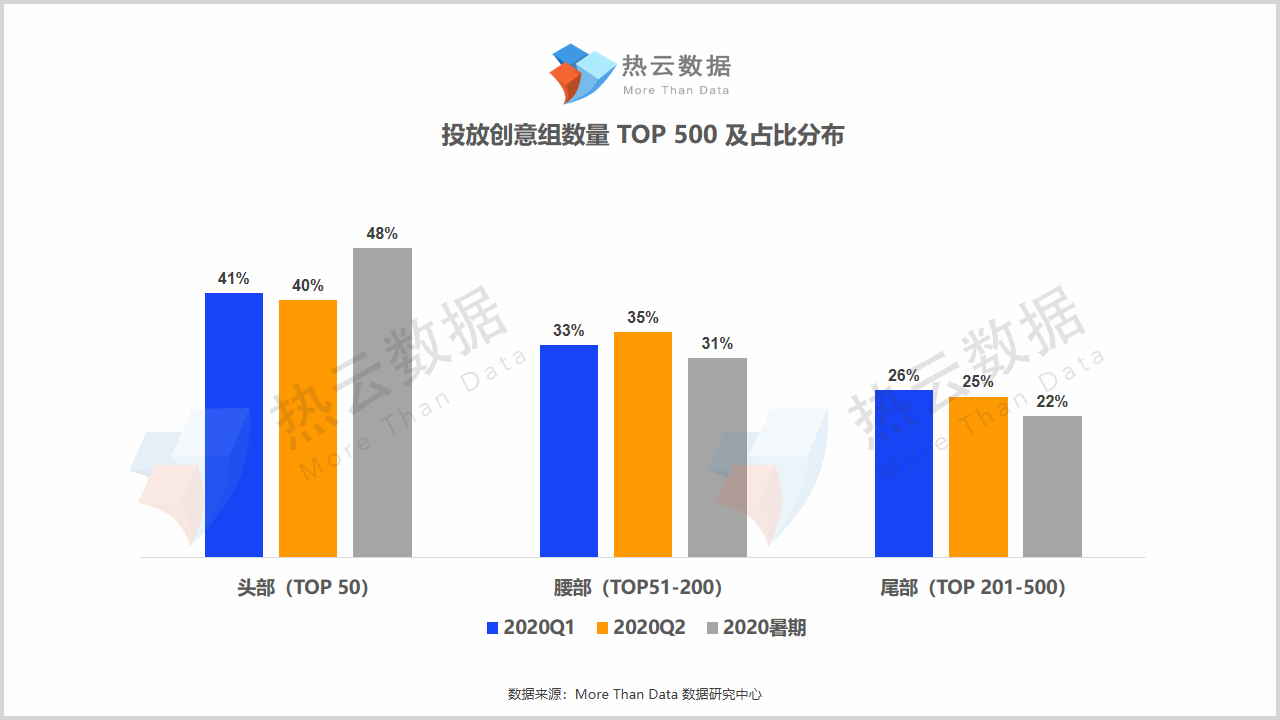

根据投放创意组数量Top500情况,今年暑期手游买量市场头部化趋势非常明显,远高于Q1和Q2,头部Top50的投放量已经接近整体买量市场的一半。

日韩暑期手游买量市场

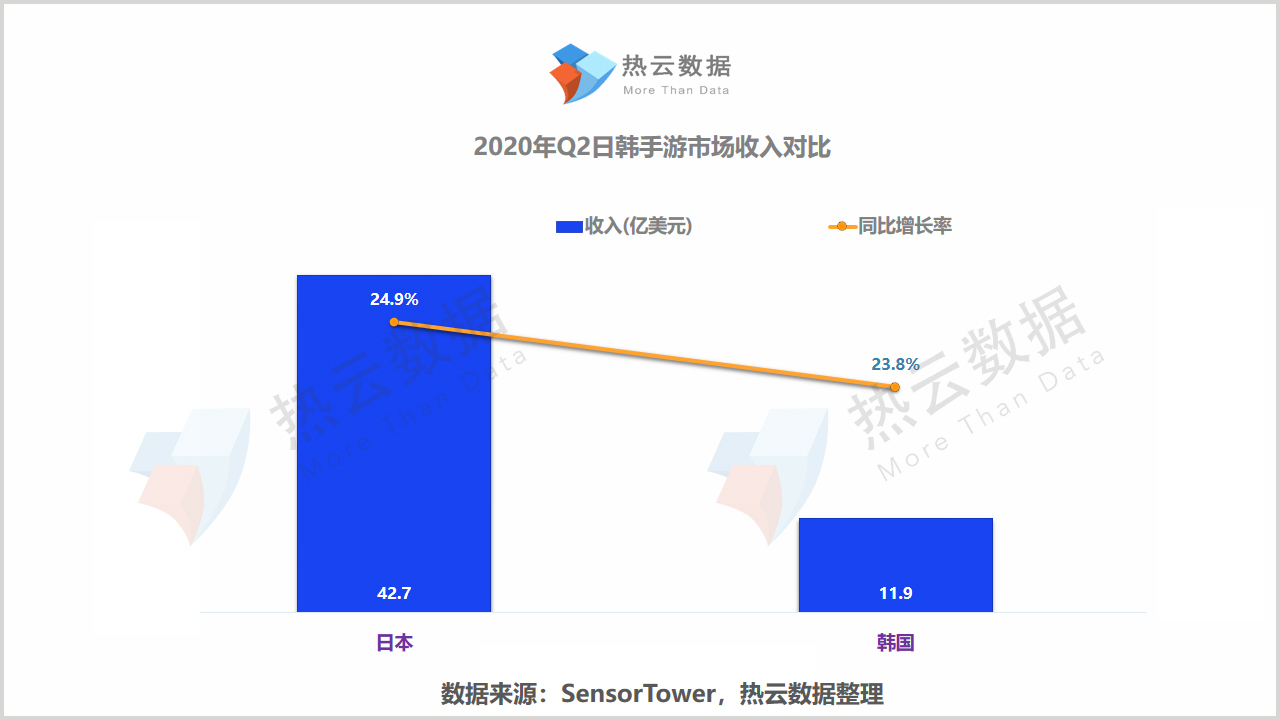

与国内的情况相比,今年7-8月暑期日韩手游买量市场并未体现出明显的增量。但鉴于疫情的因素,两国手游买量市场在Q2期间实现增长。根据公开的第三方数据,日韩两国在Q2期间的手游收入同比增长率超过两成。尤其日本手游市场在经历了持续的增长平稳期后,再次实现较为明显的收入增长。

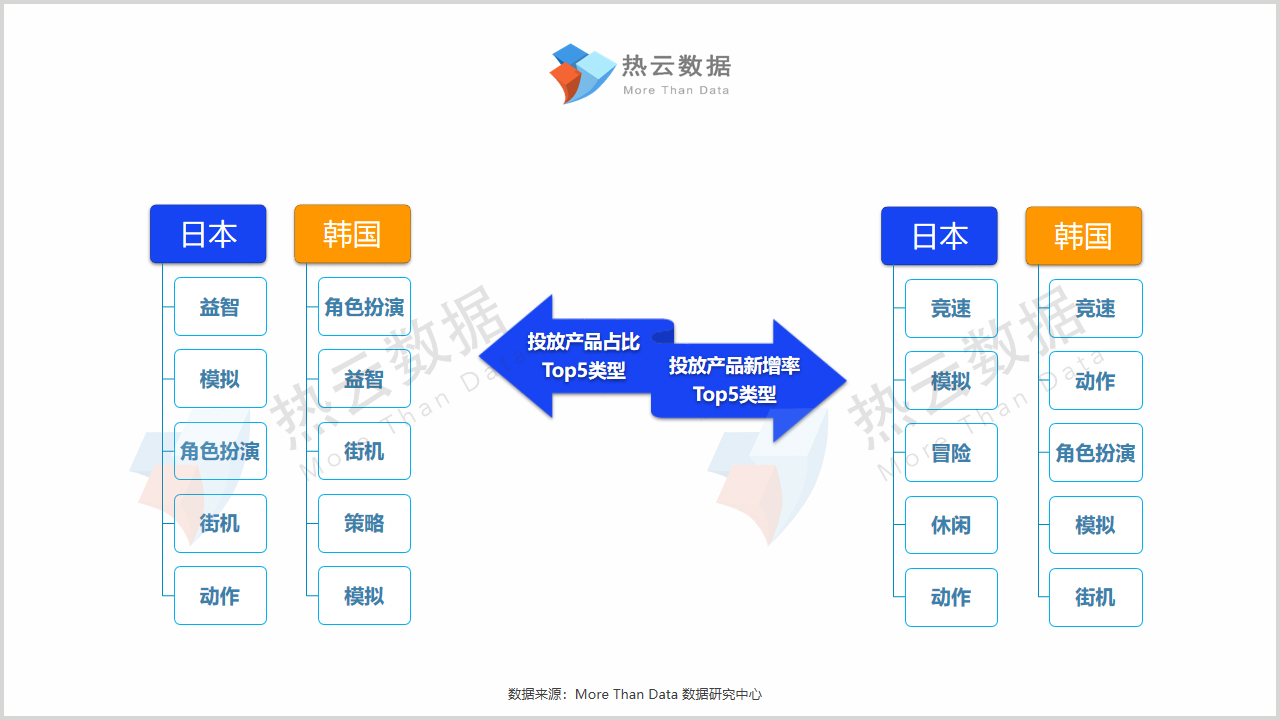

根据热云数据ADI(海外版)对于两国7-8月的手游买量数据监测,益智类手游以及角色扮演类手游分别成为两国买量手游数量最多的两个手游类型。根据两国买量手游类型整体分布情况来看,今年暑期日本手游买量市场的投放产品增量主要以轻度手游类型为主;而韩国则相对更偏重重度手游品类。与此同时,竞速类手游成为今年暑期两国新增率最高的买量手游类型。

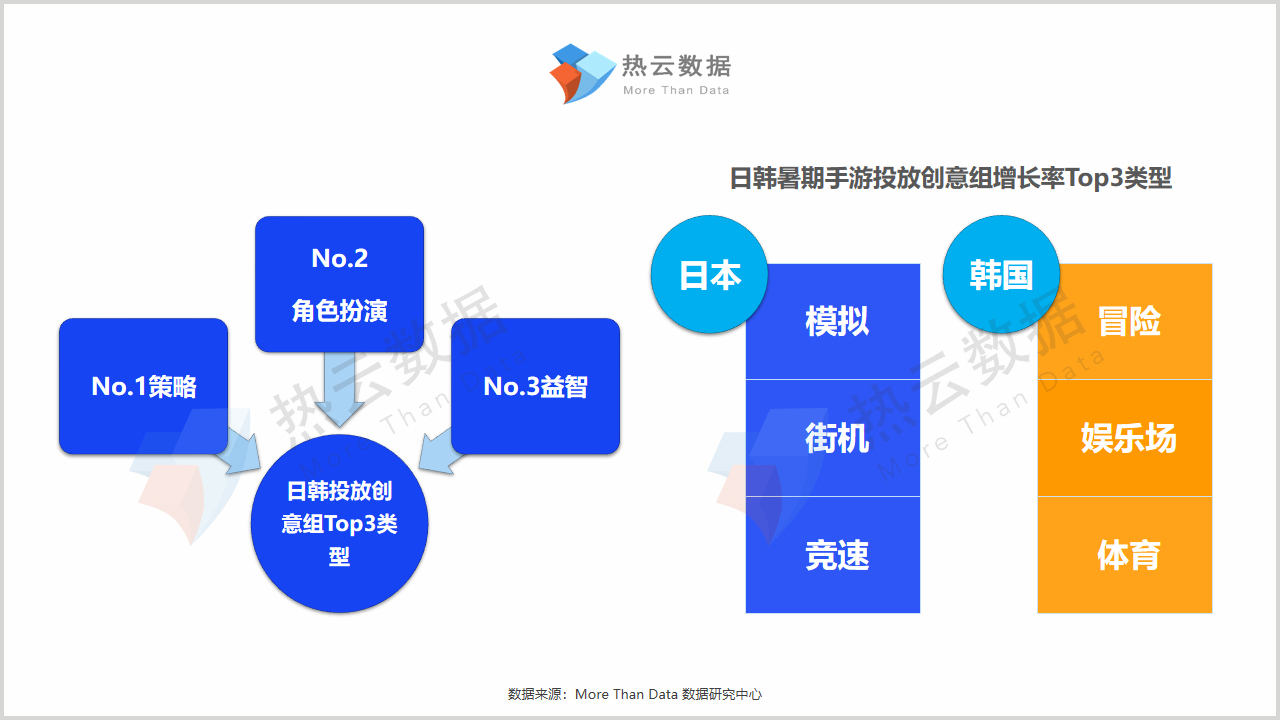

与国内情况类似,策略、角色扮演以及益智类手游同样为日韩两国暑期投放力度Top3的游戏类型。相比之下,两国对于策略类手游的热衷程度高于国内。模拟类以及冒险类手游分别成为两国暑期集中投放力度最高的手游类型。尤其以韩国为例,过往投放排名位于中游的娱乐场以及体育类手游在暑假期间明显加大了自身的投放力度。

以下为今年暑期日韩两国投放创意组Top20展示。