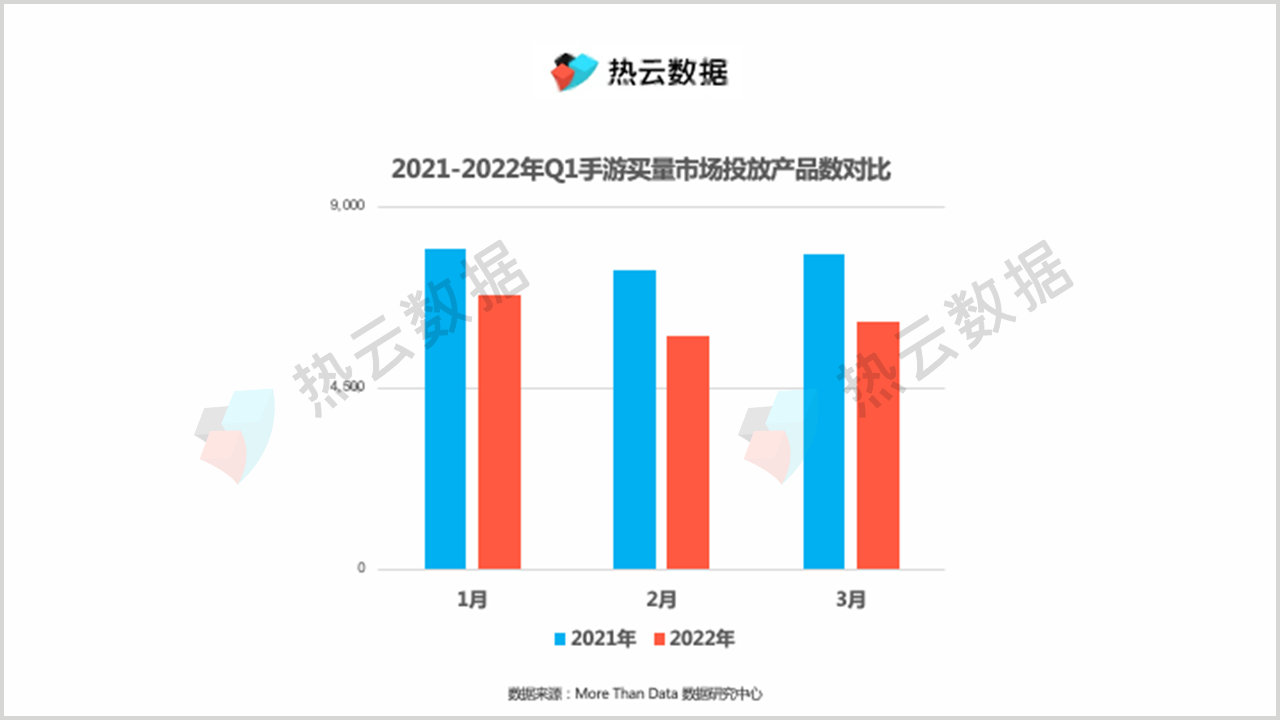

2022年第一季度,在游戏版号受限、广告主预算普遍下降、营销方式多元化等多重因素作用下,手游买量市场呈现出疲软态势。根据热云数据C.A.S广告素材智能分析系统数据,2022年Q1月均投放产品数超过6200款,同比下降近20%,App数量减少近1500款。从各月投放产品数情况来看,虽然1月仍为春节假期之前最重要的广告投放周期,但买量App数尚未超过7000款,2月更是跌入6000以下。整体上看,Q1手游买量市场的表现不容乐观。

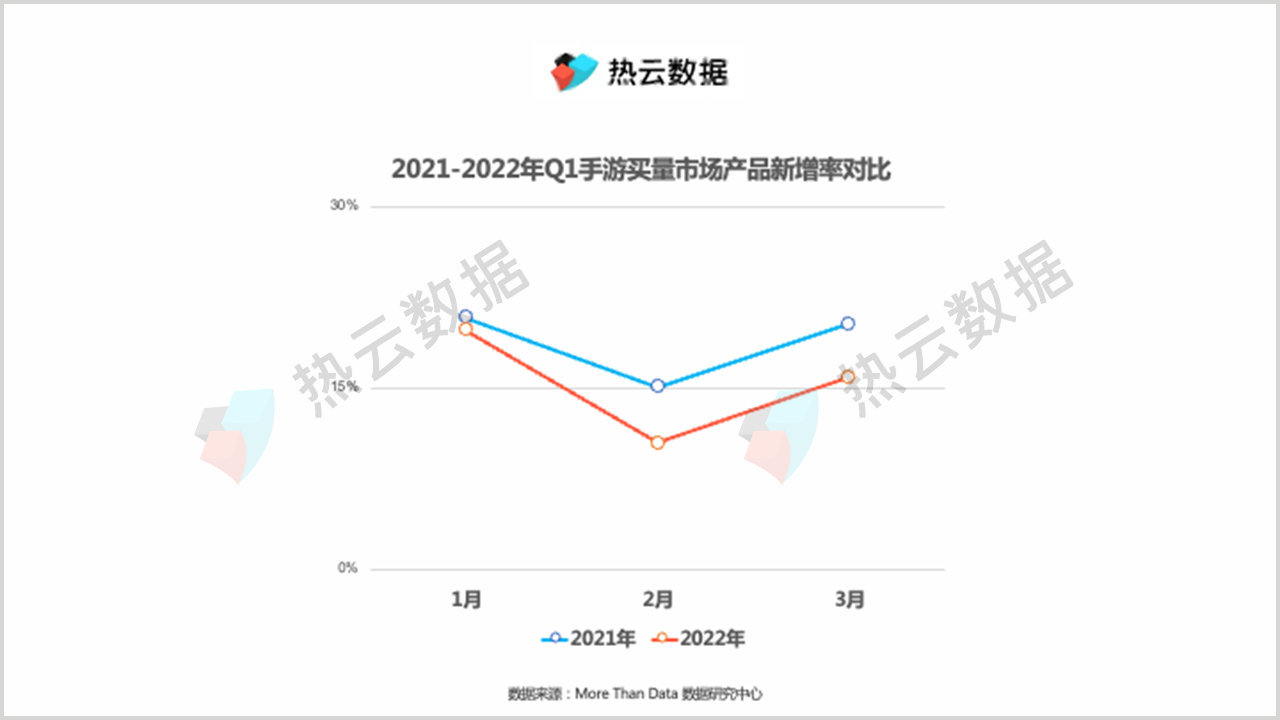

从2021-2022年Q1手游买量市场产品新增率上看,今年和去年呈现出相同的“凹形折线”趋势,2月新增率最低,1月和3月位于高点。在春节档新游的带动之下,今年Q1的新增率较去年Q4相比有所提升,但与去年同期相比,仍处在下行发展阶段。今年Q1平均新增率约15%,低于去年同期4%左右,增量市场表现乏力。

热云数据通过对2022年Q1手游买量App的投放时间进行分析发现,首次投放时间在2021年的手游占比最多,超过40%,是买量的主力军,其次为今年Q1投放的新游,占比接近30%。而在去年的同一时间点,首次投放时间在2021年Q1的手游占比约为35%,明显高于今年。

根据热云数据TrackingIO数据,从2022年Q1手游买量效果数据走势上看,1、2两个月的激活率明显高于3月,其中,2月激活率最高,春节假期流量的增长仍然发挥了重要作用。整体上看,今年Q1平均激活率较去年Q4出现了小幅提升,在春节的带动下,Q1仍是全年重要的手游营销和买量周期。

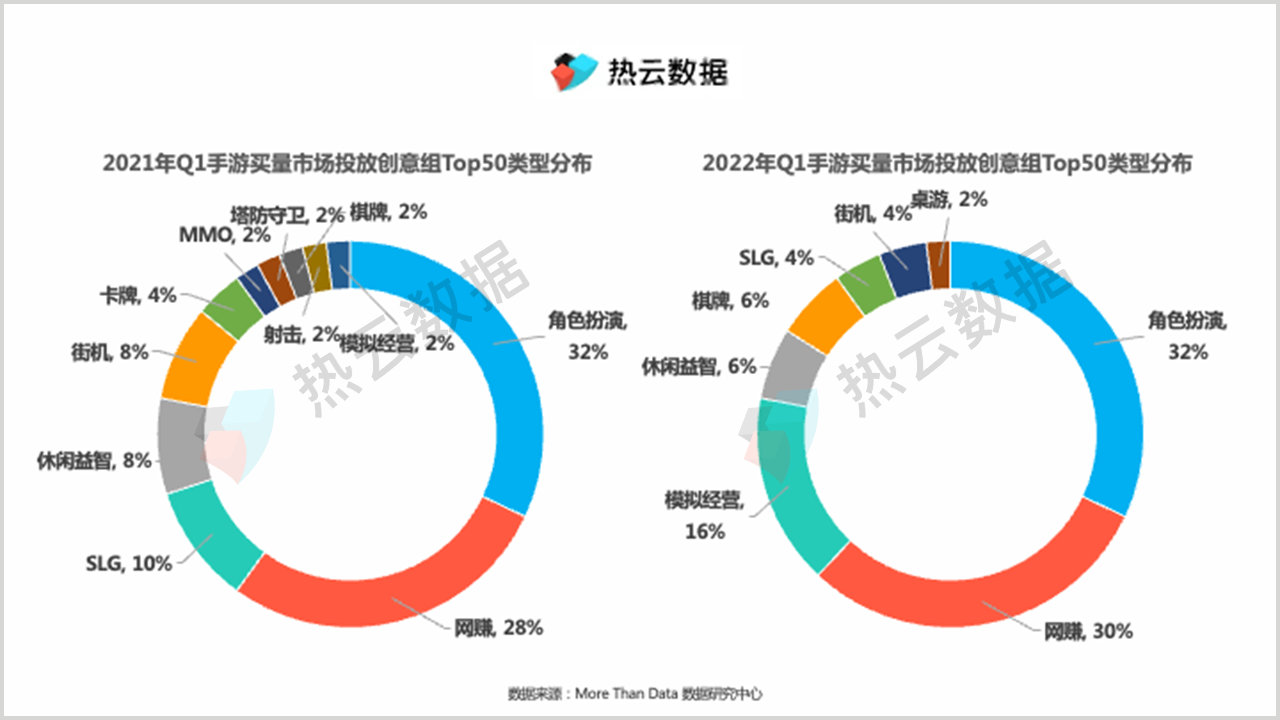

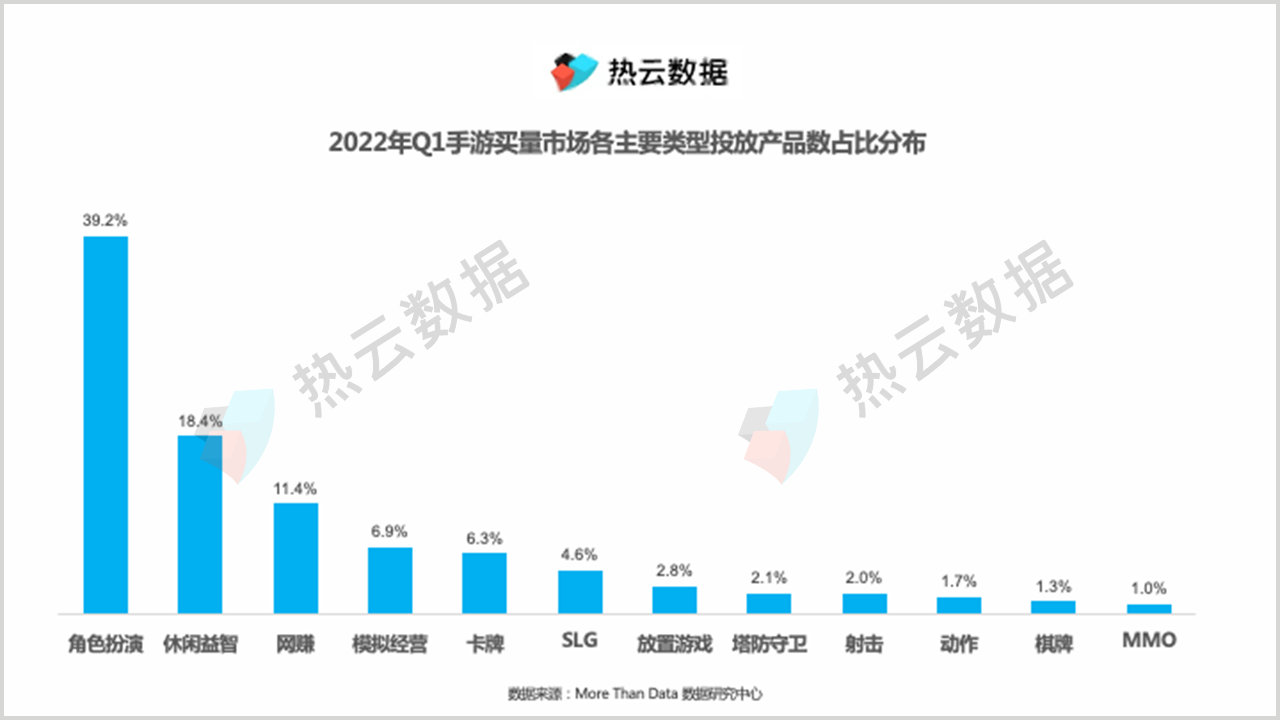

在手游买量市场各主要类型投放产品数占比分布方面,对比2021-2022Q1数据可以得出:

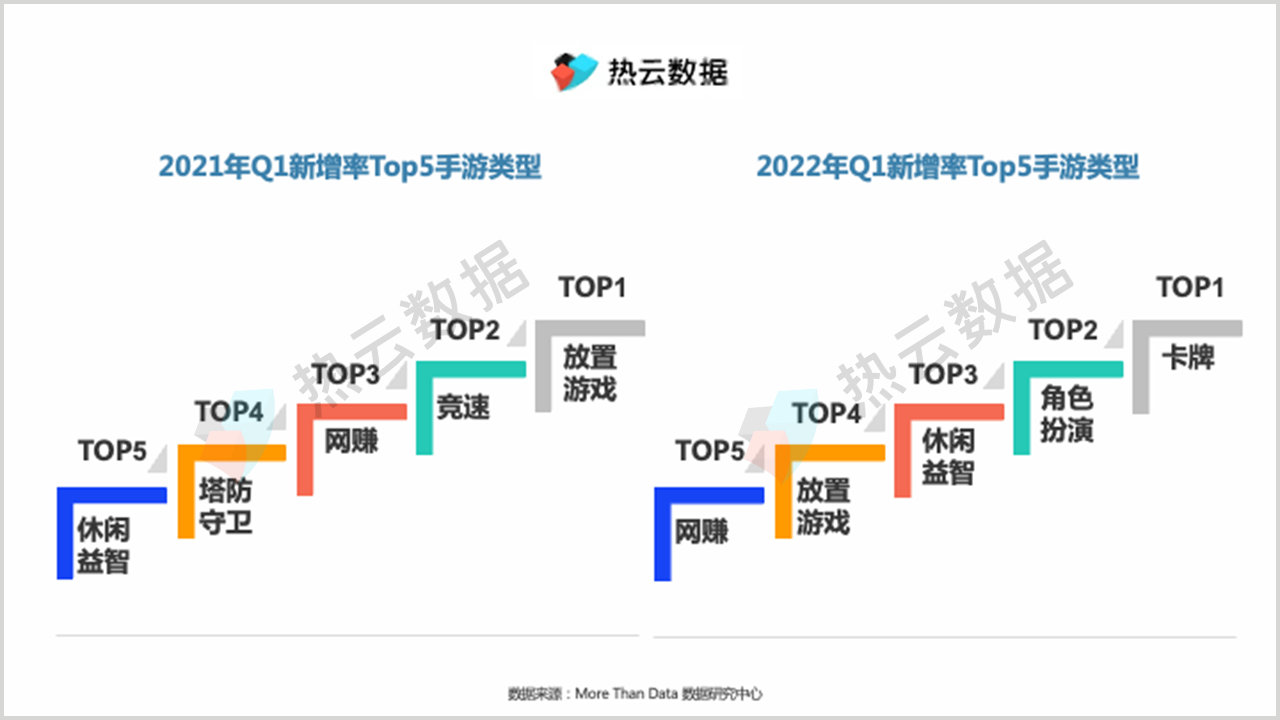

(1)从头部Top5类型来看,角色扮演、休闲益智、网赚和模拟经营仍然稳居前四位,SLG退出前五,卡牌类跻身挺入第一梯队;

(2)从排名上看,塔防守卫、棋牌类排名出现小幅提升,射击类排名下降明显;

(3)从占比上看,角色扮演、网赚占比提升较快,模拟经营类占比下降较多,超过3%。

今年Q1,中重度游戏表现上乘,不仅在投放产品数上保持了稳定的发挥,在新增手游类型上也取得了较大突破。卡牌、角色扮演是Q1新增率最高的手游类型,休闲益智、放置游戏和网赚紧随其后。以往,轻度游戏由于自身属性的原因在新增率方面占有较大优势,而今年中重度新游的崛起给市场极大的想象空间,热云数据也将持续关注未来中重度新游的买量表现。

热云数据特选取了今年Q1新增率表现最好的两大类型,即卡牌及角色扮演类投放创意组数Top10,以下是具体排名。值得一提的是,卡牌类中《校花养成物语》、《新世界:顶上之战》及角色扮演类中《天影纪》均为今年投放的新游。

在手游买量市场投放创意组Top50类型占比方面,今年Q1发生了较大变化:

(1)从头部类型数量上看,今年Q1共8大类型入榜,低于去年同期11大类型,今年整体分布更加集中;

(2)角色扮演类始终保持在第一位,领先地位不可撼动,占比超过3成;

(3)网赚类虽然保持在Top2,但是占比有所下滑,并且与巅峰期包揽投放创意组前三甲的情况不同,今年前三甲中并没有看到网赚的身影;

(4)模拟经营类是今年Q1上升幅度最大的类型,占比由去年同期的2%上升到16%,头部化趋势凸显。热云数据曾在《“包租婆” VS “企业家”,现实题材模拟经营游戏是如何直击“打工人”内心的?》一文中详细剖析过模拟经营类游戏的买量策略和重点买量单品,其中,《房东模拟器》、《幸福路上的火锅店》等投放力度较大。

(5)SLG由去年第三位下降到今年的第六位,占比下降6%,降幅最大。与模拟经营不同的是,虽然SLG头部化趋势也很明显,但断层情况严重,在投放创意组Top50中,Top1《文明与征服》和Top3《三国志·战略版》均为SLG手游,但除此之外并无其他游戏入榜。

(6)卡牌、MMO、塔防守卫和射击退出Top50类型,桌游新晋入榜。

从2022年Q1手游买量市场投放创意组Top50投放天数占比分布上看:

(1)投放天数<100有7个,这些游戏基本从去年年底和今年年初开始投放,策略上仍以冲击春节档为主要目标;

(2)100<投放天数<500有35个,这些游戏基本从2021年年初开始投放,主要涉及7个游戏类型,其中网赚类有12个,角色扮演类有10个,占比最大。

(3)500<投放天数<800有5个,这些游戏整体占比较小,其中角色扮演类有3个,模拟经营和棋牌类各1个。

(4)800<投放天数有3个,这些游戏是2018、2019年投放的旧游,买量周期较长,并且游戏厂商广告投放预算较高。具体游戏为SLG类《三国志·战略版》、街机类《乐乐捕鱼》和《姚记捕鱼》。

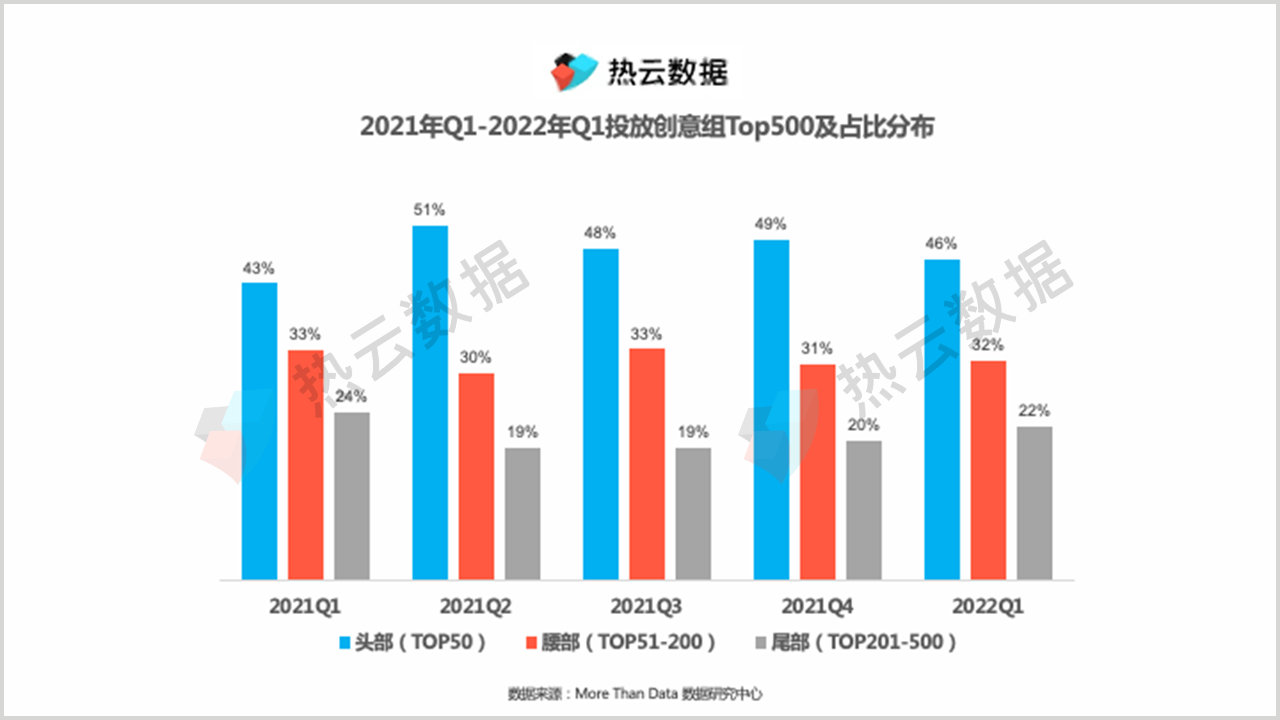

今年Q1,投放创意组数Top50占Top500的比重约为46%,较上一季度有所下降,但与去年同期相比略有提高。热云数据通过连续五个季度的跟踪发现,腰部手游占比相对稳定,基本保持在30%左右,头部游戏占比的变动主要与重点营销周期下整体竞争环境和游戏投放量级的变化相关。

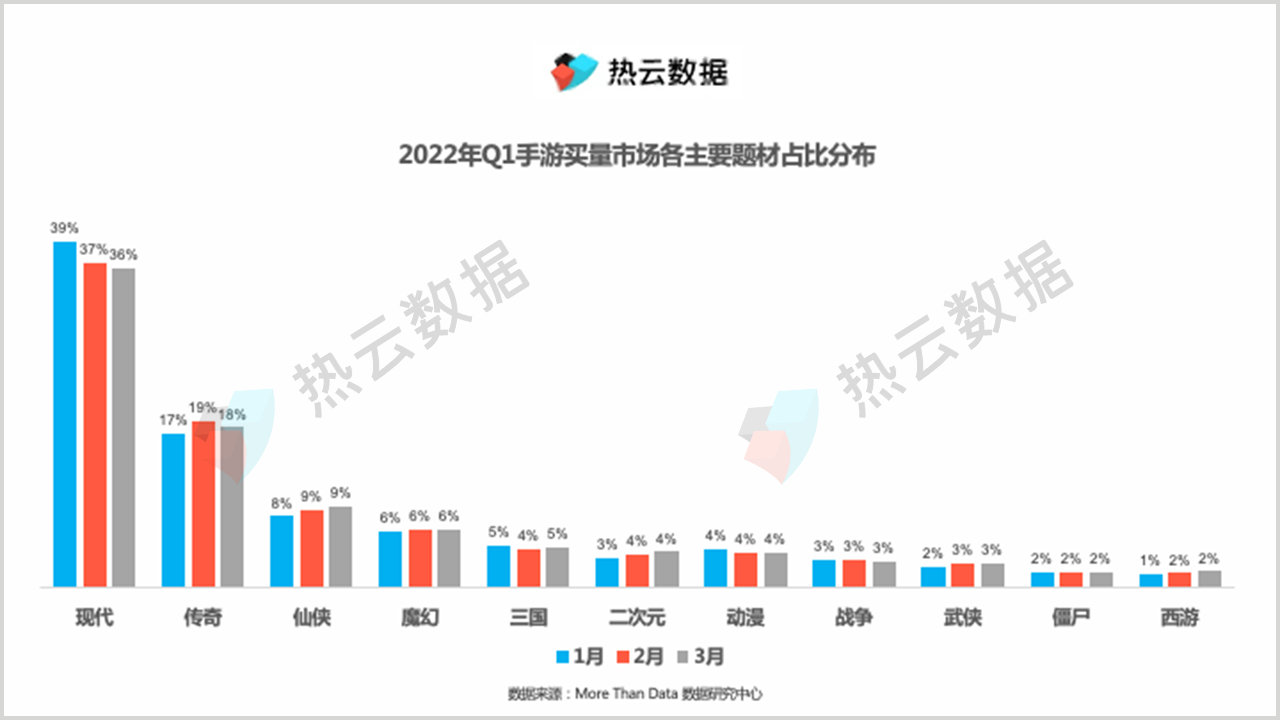

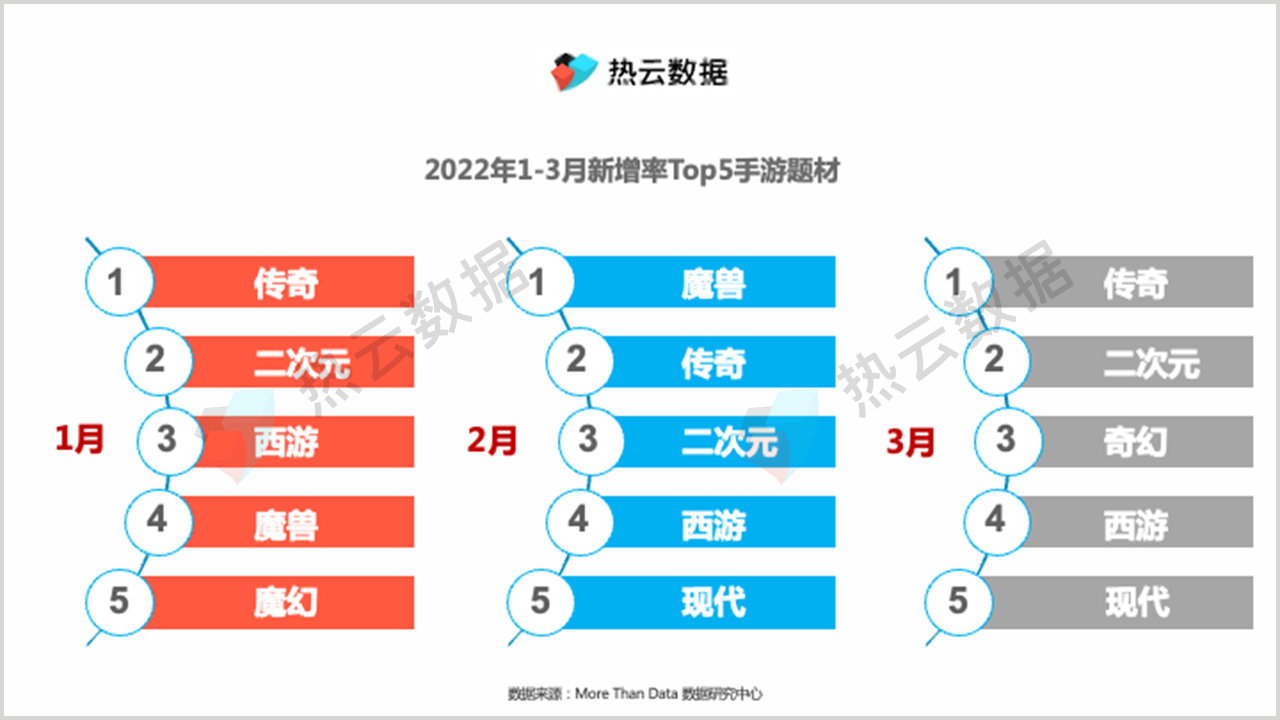

从2022年Q1手游买量市场各主要题材占比分布上看,现代和传奇仍是游戏厂商较为热衷的题材,二者合计占比超过50%,位于投放题材第一梯队;仙侠、魔幻、三国紧随其后,体现出了较大的发展潜力。从各月新增率Top5题材来看,传奇、二次元、西游、魔幻等题材新游表现亮眼。

热云数据整理了2022年Q1各主要手游题材Top5排名情况,以下是具体内容:

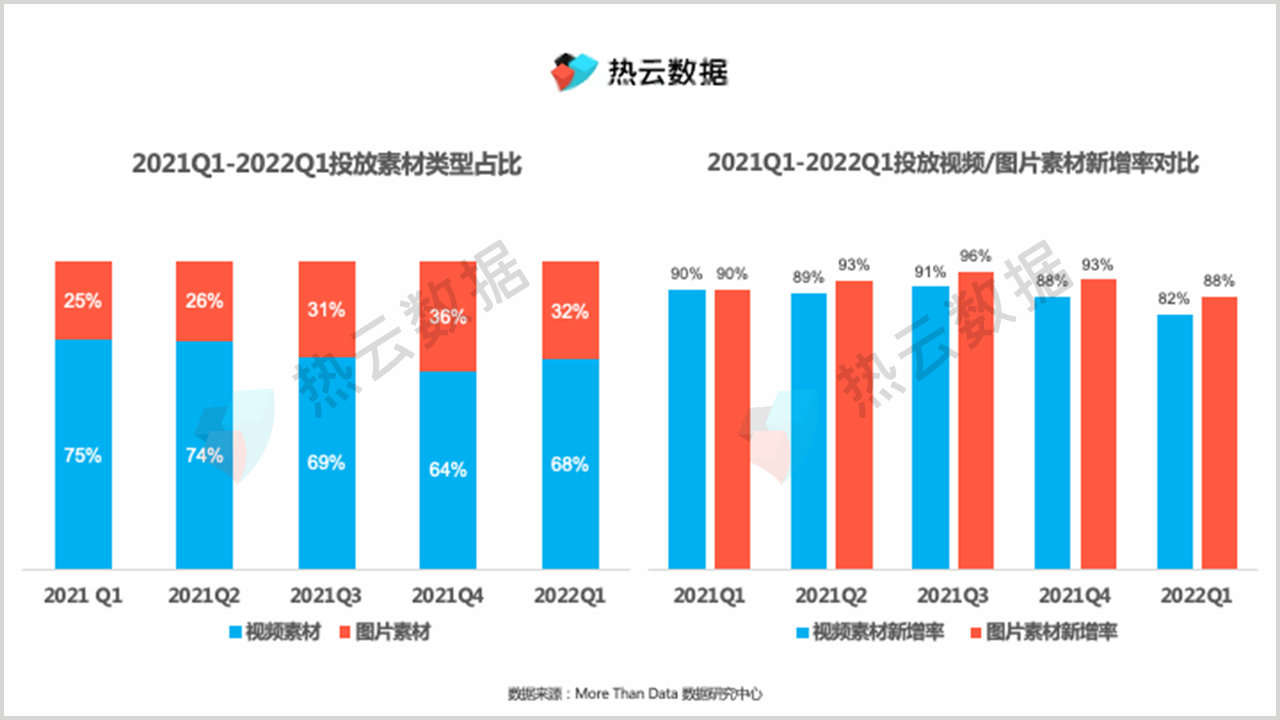

在投放素材的类型分布方面,今年Q1视频素材占比较去年Q4有所提高,但与去年同期相比下降明显。同时,从视频/图片素材新增率上看,从去年Q4开始,视频和图片素材的新增力度便出现了一定下滑,今年Q1基本延续了去年年底的低迷态势,新增率未见起色。未来90%以上的新增率或很难再现。

以下为2022年Q1各标签下热度最高的素材展示:

来源:公众号:热云数据