实际上,从去年8月游戏版号停发之后,国内手游买量市场的疲软态势已经显现。虽然今年游戏版号已陆续恢复发放,但通过暑期买量大盘的整体情况来看,颓势似乎并未得到扭转。

微信小游戏买量增势明显

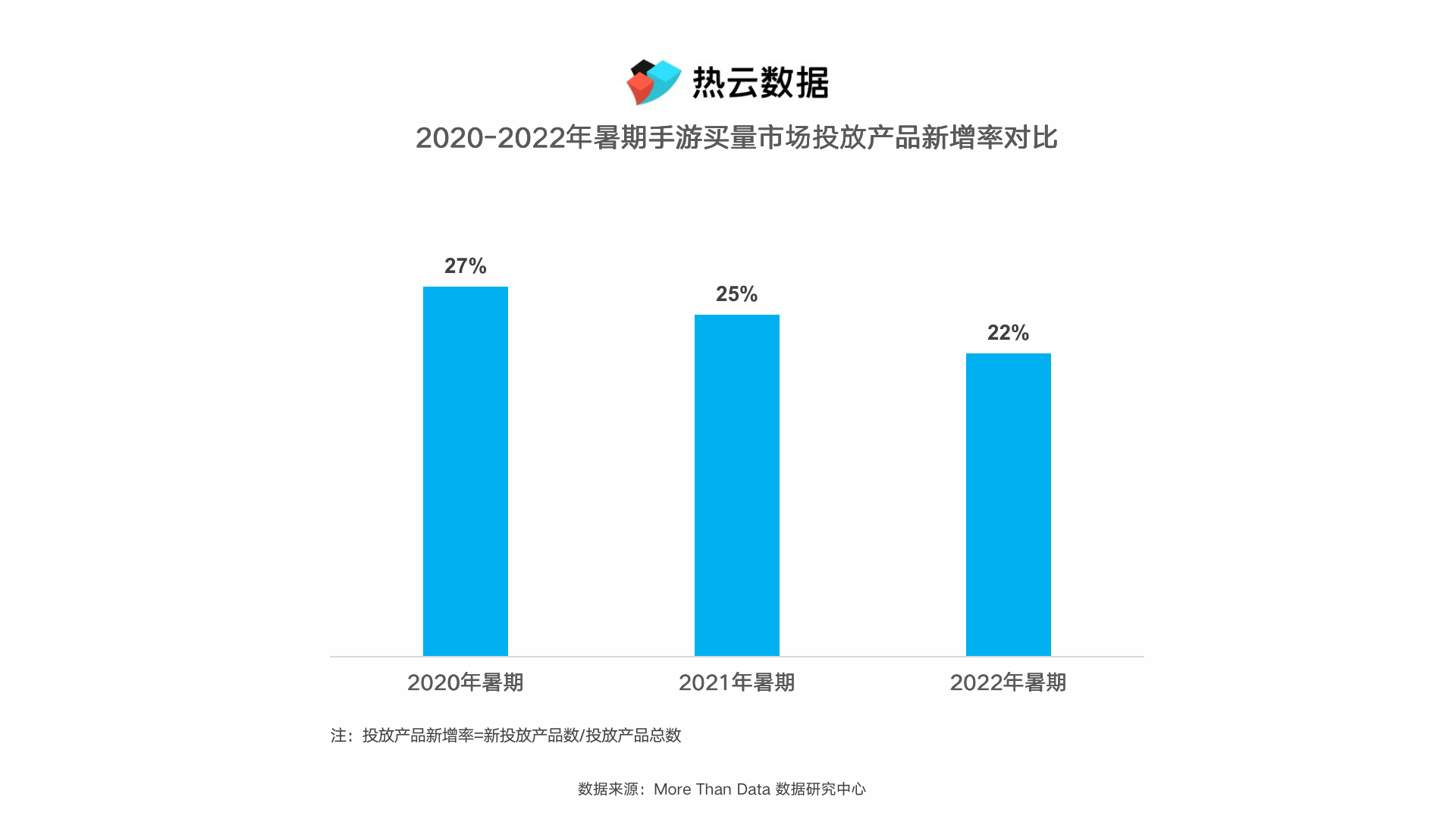

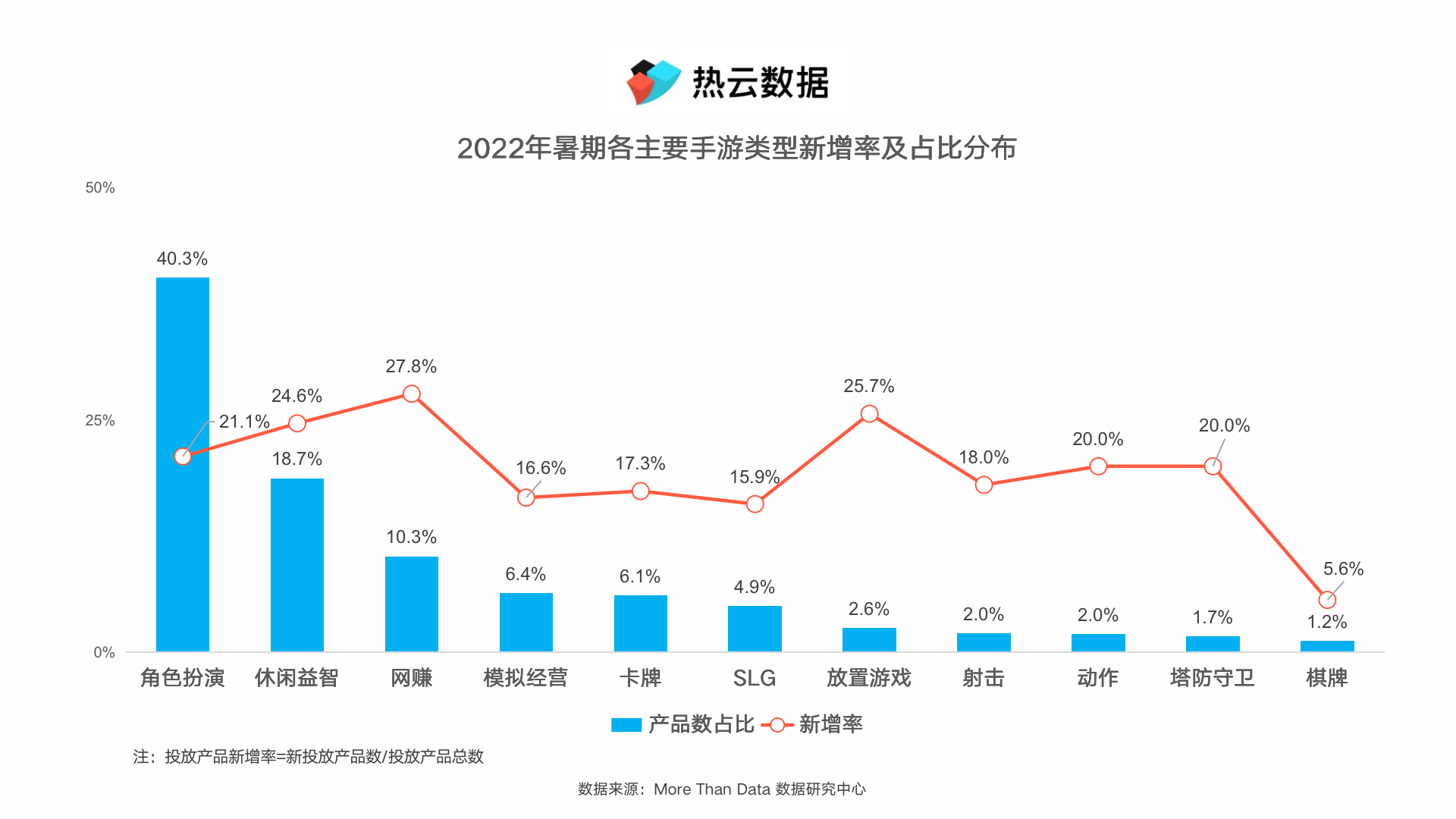

同时,从近3年暑期投放产品新增率(即新投放产品数占投放产品总数比重)上看,今年暑期约为22%,与去年同期相比下降3%,也是近3年新增率的最低点。

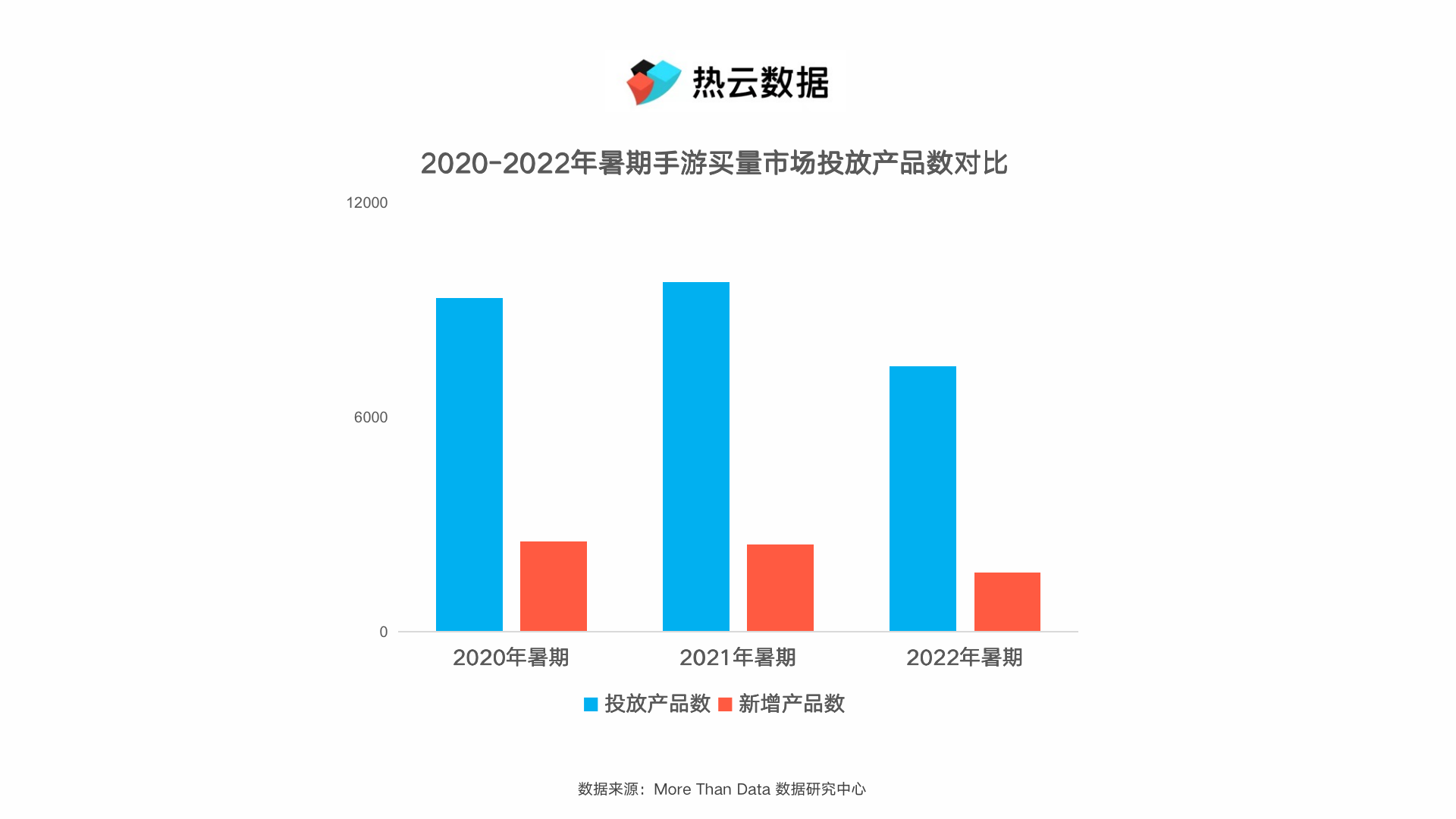

热云数据观察到,根据以往手游买量市场的投放规律,暑期一般会出现全年的买量高峰,投放产品数峰值可以与春节档的买量高点相抗衡,但今年并未出现此种情况。今年春节档投放产品数峰值超过暑期档近900款,二者已形成了较大差距。

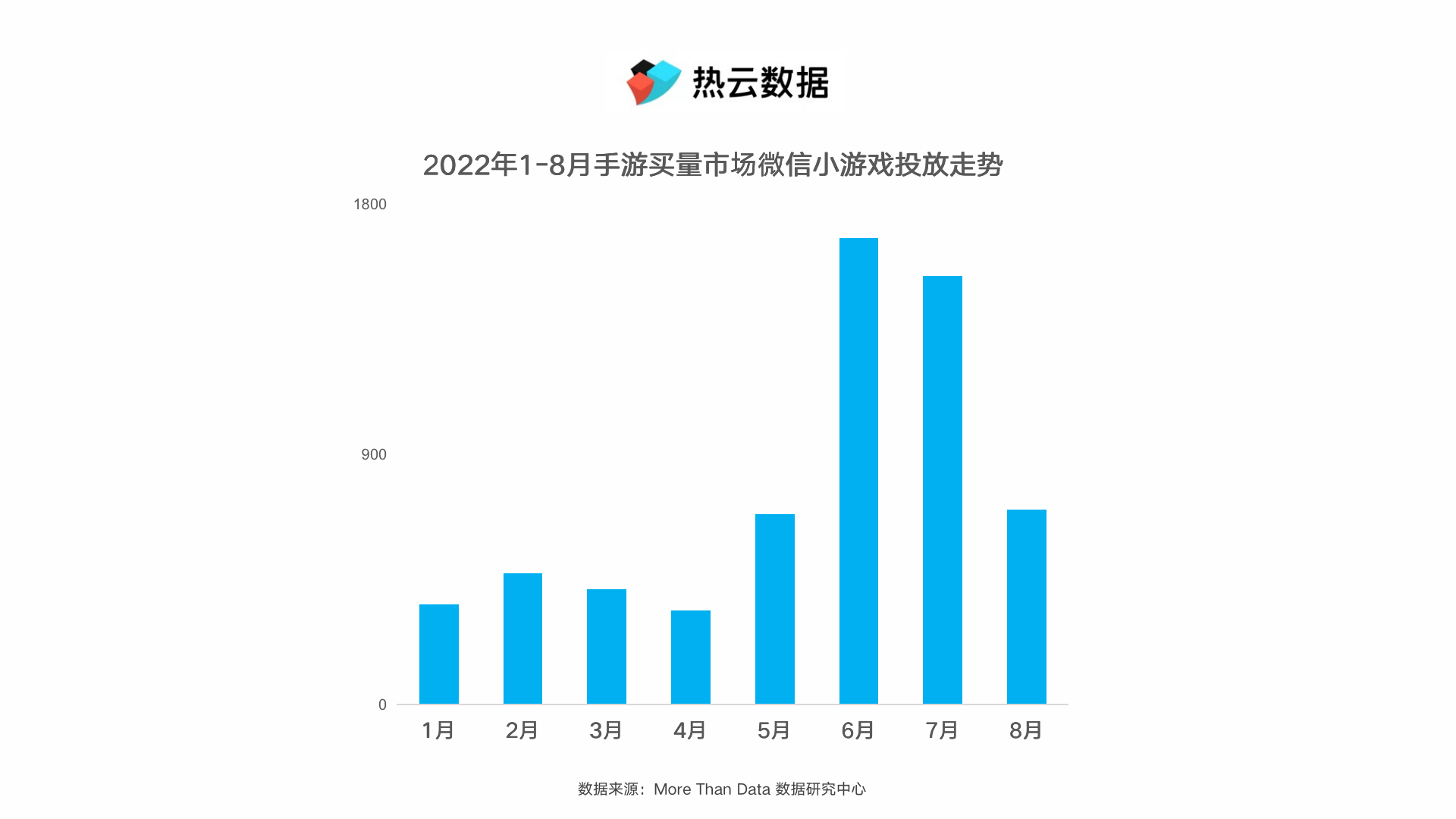

但另一方面,微信小游戏在暑期前后的广告投放却异常火热,特别是6月和7月,投放产品数超过了 1500款。可以说,在抖音、B站等流量平台支持直接跳转微信小游戏后,微信小游戏已逐渐成为手游厂商转战的“第二战场”。虽然微信小游戏在投放产品数量上与App相比仍有较大差距,但是未来“双端发行”和“双端买量”或将成为行业的一大发展趋势。

网赚游戏新增率最高

(1)今年暑期,在头部手游类型上并没有黑马出现,角色扮演、休闲益智、网赚仍然位居前三甲,合计占比接近70%。与去年同期相比,卡牌类在排名上有小幅上升,超过了SLG跻身前五。除此之外,放置游戏、动作类排名也略有上涨。

(2)在占比变化方面,角色扮演类的表现可圈可点,整体占比已经超过40%,提升近4%。作为中重度游戏的代表,角色扮演类在上半年便呈现出了强劲的投放态势,暑期基本延续了较高的投放量级。包括《一念逍遥》、《猫之城》、《九重试炼》等角色扮演类游戏均有较好的买量表现。

(3)在新增率方面,与去年暑期多点开花、百家争艳的景象不同,今年暑期投放新增率最高的仍为轻度游戏。其中,网赚、放置游戏表现最好,新增率均在25%以上。

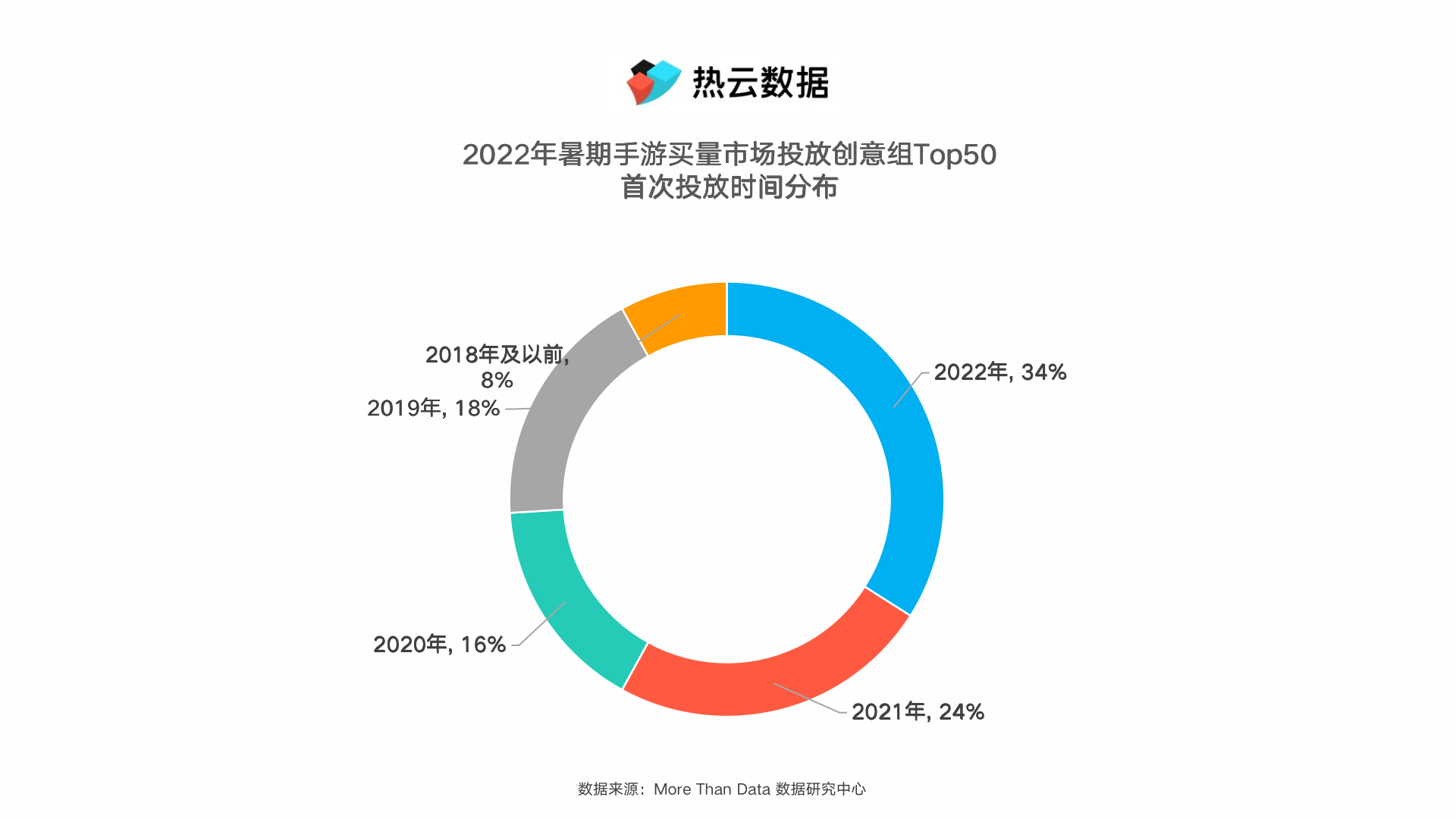

热云数据整理了2022年暑期手游买量市场投放创意组Top50,从头部买量手游的投放时间来看,虽然2022年投放的新游仍占最大比例,超过30%,但Top10中仅有3款新游,旧游在买量表现上依旧坚挺。

值得关注的是,排名第一的《捕鱼大咖》在暑期采取了十分激进的买量策略,7-8月累计投放创意组数值约为《我的农场》、《一念逍遥》、《桃源人家》和《捕鱼大作战》投放数量之和。

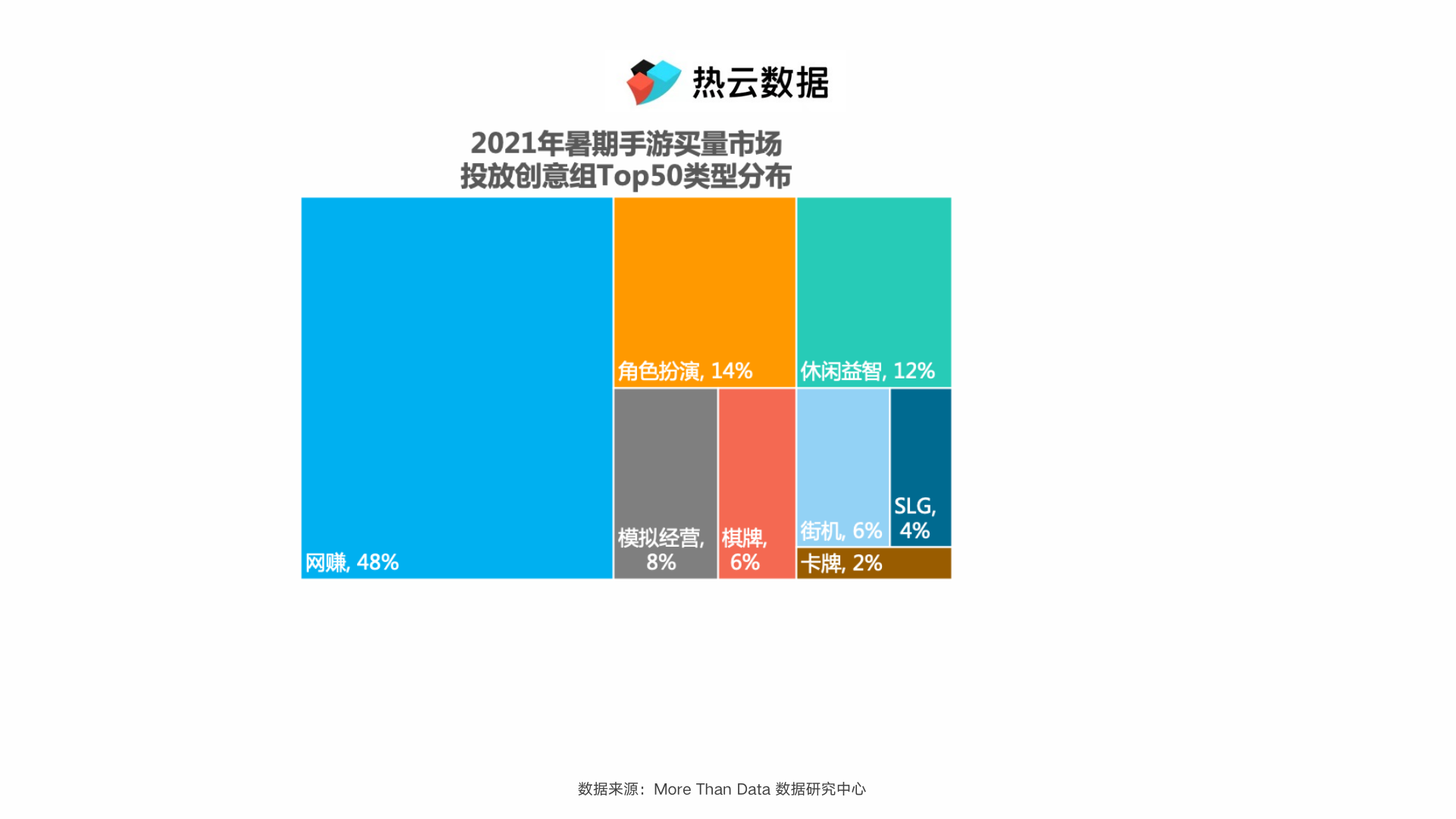

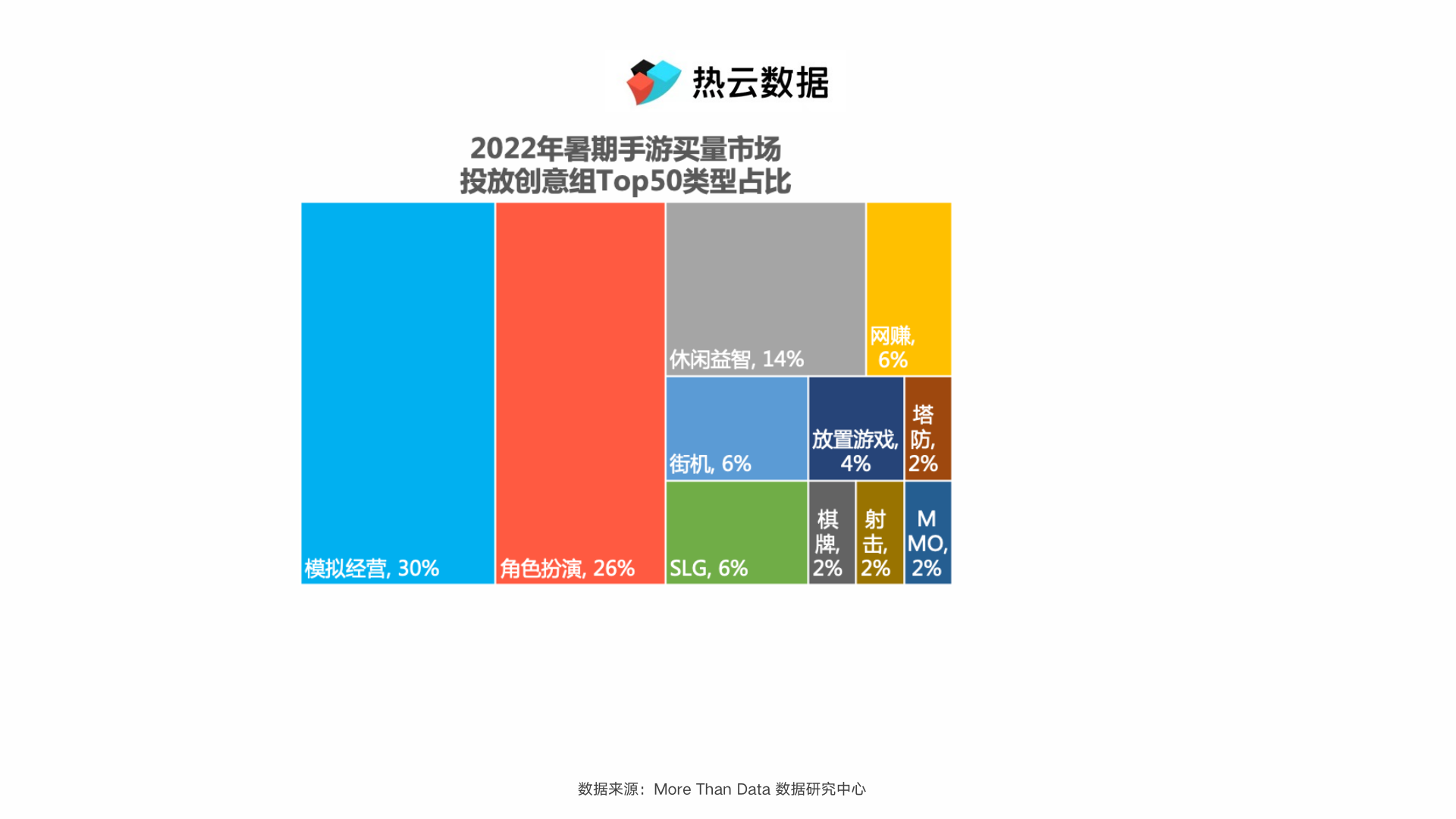

(2)与去年网赚类几乎占据头部买量手游的半壁江山不同,今年模拟经营和角色扮演后来居上,两大类型几乎平分秋色,其中,模拟经营类的《我的农场》,角色扮演类的《一念逍遥》投放量级较大;

(3)SLG在头部买量手游的占比较去年暑期有小幅提升,除《三国志·战略版》外,《蚁族崛起:神树之战》、《攻城天下》也有不错的买量表现。

精细化、场景化制作成为大趋势

(1)一些旧游在暑期明显增大了宣发力度,秉持着高举高打的投放策略对玩家进行“洗脑式”营销,最具代表性的当属“土豪”传奇类游戏。“明星代言+游戏圈KOL+各路网红达人”的组合式营销在暑期打响头炮。这类旧游大部分瞄准游戏老玩家,通过三端互通、爆率升级、自由交易、不肝不氪等卖点持续增加用户的粘性。

(2)与打“明星牌”为主的旧游不同,暑期大厂出品的新游则主要突出游戏的品质。在经典IP端游转手游的基础之上,以开发成本高、消耗资源多、开发周期长的“3A大作”为主要营销卖点。其中,大厂自主研发的游戏引擎、与端游媲美的操作体验以及游戏媒体与玩家的超高口碑都是投放素材重点展示的内容。

(3)与“网赚”相关的素材仍是暑期轻度游戏投放的重点,“边玩边赚钱”对玩家来说仍有很大的吸引力。但与以往不同,今年暑期的网赚素材更加有诚意,也更加接地气。在玩家已经熟知网赚“套路”的情况下,素材直接将真假网赚游戏进行对比,提现门槛低、提现金额大、微信秒到账等在素材文案中出现频次较多。

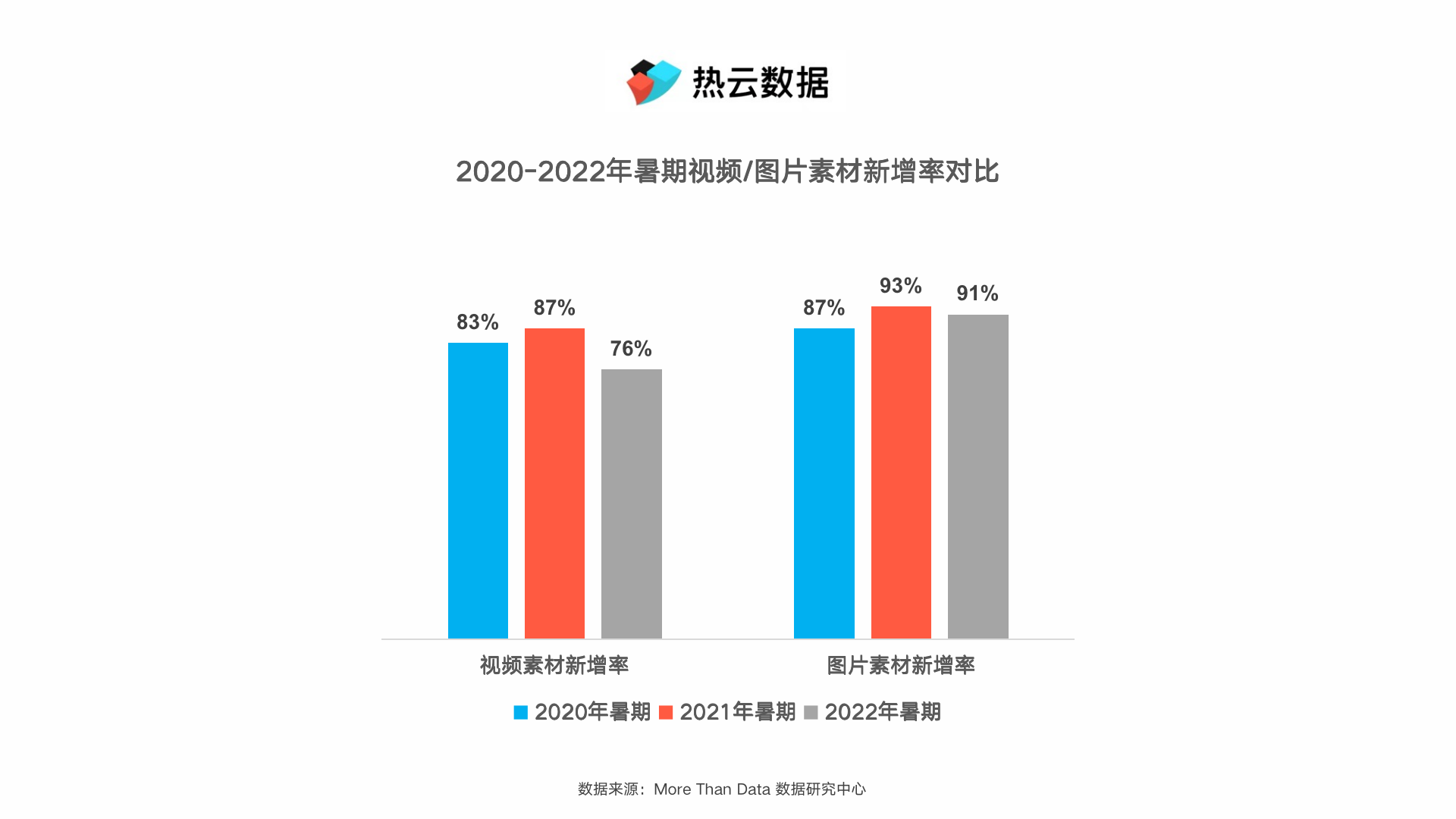

除上述素材亮点外,热云数据发现,在2020-2022年暑期投放素材类型占比分布中,视频素材占比下降明显,今年暑期已经跌至37%,仅为去年同期的1/2左右。同时,视频和图片素材新增率同样呈现出下降趋势,视频素材新增率尚未超过80%。

热云数据认为,手游买量市场发展到目前这个阶段,相比批量素材的“狂轰乱炸”,在题材创新、玩法创新的大背景下,素材创意的优劣对于用户的转化效果会产生较大影响,精细化、场景化的素材制作将成为发展趋势。而只有回归营销的本质,在素材创意方面修炼内功,才能在国内如此严峻的手游买量市场中触及更多的玩家。